Nghiệp vụ: Đây là hóa đơn mua vào, dùng làm căn cứ ghi nhận hàng hóa/dịch vụ, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

Cách đọc chứng từ: Kiểm tra số chứng từ/hóa đơn 102, ngày 2025-10-02, bên bán/đơn vị lập: CÔNG TY TNHH SẢN XUẤT VÀ KINH DOANH NGUYÊN LIỆU MAY VIỆT NAM và bên mua/đối tượng: Công ty TNHH sản xuất Camelia. Các dòng chính: Nhãn dán các loại, Dây thun các loại, Đai dán các loại và Vải Nylon 210D các loại. Thuế suất GTGT trên dữ liệu: 8%.

Định khoản gợi ý: Nếu mua nguyên vật liệu nhập kho, thường gặp Nợ 152, Nợ 1331 nếu được khấu trừ VAT, Có 331/111/112 tùy đã thanh toán hay chưa. Dữ liệu page chưa có cặp tài khoản Nợ/Có rõ ràng; hãy suy luận từ loại chứng từ, đối tượng và chứng từ liên quan.

Liên hệ chứng từ: Đối chiếu với Phiếu nhập kho nguyên vật liệu: NK01 trong cùng cụm nghiệp vụ để hiểu đủ luồng chứng từ.

Lưu ý: Không hạch toán VAT theo phiếu nhập kho; VAT phải bám theo hóa đơn. Cần phân biệt mua nguyên vật liệu, CCDC, TSCĐ và chi phí dịch vụ.

Tự kiểm tra: Khoản mua này làm tăng hàng tồn kho/TSCĐ, tạo chi phí hay cần phân bổ nhiều kỳ? Nếu chưa thanh toán thì tài khoản Có nên là tài khoản nào?

Trang 2

Phiếu nhập kho nguyên vật liệu: NK01

Ghi chú học tập

Nghiệp vụ: Đây là phiếu nhập kho, xác nhận vật tư/hàng hóa/thành phẩm đã vào kho và là căn cứ cập nhật số lượng tồn kho.

Cách đọc chứng từ: Kiểm tra số chứng từ/hóa đơn NK01, ngày 2025-10-02, bên bán/đơn vị lập: CÔNG TY TNHH SẢN XUẤT CAMELIA và bên mua/đối tượng: CÔNG TY TNHH SẢN XUẤT VÀ KINH DOANH NGUYÊN LIỆU MAY VIỆT NAM, tên kho, số lượng thực nhập và chứng từ gốc liên quan. Các dòng chính: Nhãn dán các loại, Dây thun các loại, Đai dán các loại và Vải Nylon 210D các loại.

Định khoản gợi ý: Với nhập nguyên vật liệu thường gặp Nợ 152; với nhập thành phẩm từ sản xuất thường gặp Nợ 155 và tài khoản đối ứng theo phần giá thành/tập hợp chi phí. Dữ liệu đang gợi ý Nợ 152 / Có 331. Hãy đối chiếu lại với bản chất nghiệp vụ trước khi nhập phần mềm.

Liên hệ chứng từ: Đối chiếu với Hóa đơn mua nguyên vật liệu: 102 trong cùng cụm nghiệp vụ để hiểu đủ luồng chứng từ.

Lưu ý: Phiếu nhập kho không thay thế hóa đơn thuế. Khi học, hãy tách phần nhập kho với phần VAT/công nợ trên hóa đơn mua vào.

Tự kiểm tra: Phiếu nhập này đang nhập loại tài sản nào vào kho và cần đối chiếu với hóa đơn hoặc lệnh sản xuất nào?

Trang 3

Hoá đơn thuê xưởng: 105

Hoá đơn thuê xưởng 105

Nghiệp vụ: Thuê xưởng trong 6 tháng, đơn giá 15.000.000 đồng/tháng, thành tiền 90.000.000 đồng.

Kiểm tra: Đối chiếu hợp đồng thuê, thời hạn thuê, hóa đơn và chứng từ thanh toán; xác định kỳ phân bổ theo chính sách kế toán của doanh nghiệp.

Trang 4

Hoá đơn thuê văn phòng: 106

Hoá đơn thuê văn phòng 106

Nghiệp vụ: Thuê văn phòng trong 3 tháng, đơn giá 8.000.000 đồng/tháng, thành tiền 24.000.000 đồng.

Kiểm tra: Đối chiếu hợp đồng thuê, thời hạn thuê, hóa đơn và chứng từ thanh toán; xác định kỳ phân bổ theo chính sách kế toán của doanh nghiệp.

Trang 5

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC01

Ghi chú học tập

Nghiệp vụ: Đây là chứng từ ngân hàng/ủy nhiệm chi, xác nhận doanh nghiệp chuyển tiền qua tài khoản ngân hàng.

Cách đọc chứng từ: Kiểm tra số chứng từ/hóa đơn UNC01, ngày 2025-10-02, bên bán/đơn vị lập: CÔNG TY TNHH SẢN XUẤT CAMELIA và bên mua/đối tượng: CÔNG TY TNHH ĐẦU TƯ BẤT ĐỘNG SẢN HÒA BÌNH, người thụ hưởng, số tiền và nội dung thanh toán để xác định đang trả nhà cung cấp, nộp thuế, trả lương hay phí ngân hàng.

Định khoản gợi ý: Thanh toán công nợ thường gặp Nợ 331/Có 112; nộp thuế có thể Nợ 333/Có 112; phí ngân hàng thường vào chi phí tài chính/quản lý tùy chính sách. Dữ liệu page chưa có cặp tài khoản Nợ/Có rõ ràng; hãy suy luận từ loại chứng từ, đối tượng và chứng từ liên quan.

Liên hệ chứng từ: Đối chiếu thêm các chứng từ liền trước/liền sau trong bài học để xác định nghiệp vụ đã phát sinh, đã thanh toán hay mới ghi nhận công nợ.

Lưu ý: Chỉ dùng UNC khi tiền đi qua ngân hàng; nếu chi bằng tiền mặt thì chứng từ phù hợp là phiếu chi.

Tự kiểm tra: Khoản chuyển tiền này đang thanh toán cho nghĩa vụ nào và đã có chứng từ gốc/công nợ trước đó chưa?

Trang 6

Hạch toán phí ngân hàng: UNC32

Ghi chú học tập

Nghiệp vụ: Đây là chứng từ ngân hàng/ủy nhiệm chi, xác nhận doanh nghiệp chuyển tiền qua tài khoản ngân hàng.

Cách đọc chứng từ: Kiểm tra số chứng từ/hóa đơn UNC32, ngày 2025-10-02, bên bán/đơn vị lập: CÔNG TY TNHH SẢN XUẤT CAMELIA và bên mua/đối tượng: Ngân hàng TMCP Á Châu, người thụ hưởng, số tiền và nội dung thanh toán để xác định đang trả nhà cung cấp, nộp thuế, trả lương hay phí ngân hàng.

Định khoản gợi ý: Nếu là phí ngân hàng, thường gặp Nợ 642/635, Nợ 1331 nếu có VAT được khấu trừ, Có 112. Dữ liệu page chưa có cặp tài khoản Nợ/Có rõ ràng; hãy suy luận từ loại chứng từ, đối tượng và chứng từ liên quan.

Liên hệ chứng từ: Đối chiếu thêm các chứng từ liền trước/liền sau trong bài học để xác định nghiệp vụ đã phát sinh, đã thanh toán hay mới ghi nhận công nợ.

Lưu ý: Chỉ dùng UNC khi tiền đi qua ngân hàng; nếu chi bằng tiền mặt thì chứng từ phù hợp là phiếu chi.

Tự kiểm tra: Khoản chuyển tiền này đang thanh toán cho nghĩa vụ nào và đã có chứng từ gốc/công nợ trước đó chưa?

Trang 7

Giấy báo có Góp vốn kinh doanh

Giấy báo có Góp vốn kinh doanh

Nghiệp vụ: Ngân hàng báo Có khoản góp vốn 250.000.000 đồng.

Kiểm tra: Đối chiếu người góp vốn, hồ sơ góp vốn, nội dung chuyển tiền và tài khoản vốn chủ sở hữu phù hợp trước khi hạch toán.

Trang 8

Hóa đơn mua nguyên vật liệu: 255

Ghi chú học tập

Nghiệp vụ: Đây là hóa đơn mua vào, dùng làm căn cứ ghi nhận hàng hóa/dịch vụ, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

Cách đọc chứng từ: Kiểm tra số chứng từ/hóa đơn 255, ngày 2025-10-03, bên bán/đơn vị lập: CÔNG TY TNHH PHÁT TRIỂN THƯƠNG HIỆU HÀ NỘI và bên mua/đối tượng: Công ty TNHH sản xuất Camelia. Các dòng chính: Bao bì các loại, Thùng giấy và Tấm lót. Thuế suất GTGT trên dữ liệu: 8%.

Định khoản gợi ý: Nếu mua nguyên vật liệu nhập kho, thường gặp Nợ 152, Nợ 1331 nếu được khấu trừ VAT, Có 331/111/112 tùy đã thanh toán hay chưa. Dữ liệu page chưa có cặp tài khoản Nợ/Có rõ ràng; hãy suy luận từ loại chứng từ, đối tượng và chứng từ liên quan.

Liên hệ chứng từ: Đối chiếu với Phiếu nhập kho nguyên vật liệu: NK02 trong cùng cụm nghiệp vụ để hiểu đủ luồng chứng từ.

Lưu ý: Không hạch toán VAT theo phiếu nhập kho; VAT phải bám theo hóa đơn. Cần phân biệt mua nguyên vật liệu, CCDC, TSCĐ và chi phí dịch vụ.

Tự kiểm tra: Khoản mua này làm tăng hàng tồn kho/TSCĐ, tạo chi phí hay cần phân bổ nhiều kỳ? Nếu chưa thanh toán thì tài khoản Có nên là tài khoản nào?

Trang 9

Phiếu nhập kho nguyên vật liệu: NK02

Ghi chú học tập

Nghiệp vụ: Đây là phiếu nhập kho, xác nhận vật tư/hàng hóa/thành phẩm đã vào kho và là căn cứ cập nhật số lượng tồn kho.

Cách đọc chứng từ: Kiểm tra số chứng từ/hóa đơn NK02, ngày 2025-10-03, bên bán/đơn vị lập: CÔNG TY TNHH SẢN XUẤT CAMELIA và bên mua/đối tượng: CÔNG TY TNHH PHÁT TRIỂN THƯƠNG HIỆU HÀ NỘI, tên kho, số lượng thực nhập và chứng từ gốc liên quan. Các dòng chính: Bao bì các loại, Thùng giấy và Tấm lót.

Định khoản gợi ý: Với nhập nguyên vật liệu thường gặp Nợ 152; với nhập thành phẩm từ sản xuất thường gặp Nợ 155 và tài khoản đối ứng theo phần giá thành/tập hợp chi phí. Dữ liệu đang gợi ý Nợ 152 / Có 331. Hãy đối chiếu lại với bản chất nghiệp vụ trước khi nhập phần mềm.

Liên hệ chứng từ: Đối chiếu với Hóa đơn mua nguyên vật liệu: 255 trong cùng cụm nghiệp vụ để hiểu đủ luồng chứng từ.

Lưu ý: Phiếu nhập kho không thay thế hóa đơn thuế. Khi học, hãy tách phần nhập kho với phần VAT/công nợ trên hóa đơn mua vào.

Tự kiểm tra: Phiếu nhập này đang nhập loại tài sản nào vào kho và cần đối chiếu với hóa đơn hoặc lệnh sản xuất nào?

Trang 10

T9_LSX00001_Lệnh sản xuất

Ghi chú học tập

Nghiệp vụ: Đây là lệnh sản xuất, dùng để gom nhu cầu sản xuất và liên kết xuất nguyên vật liệu với nhập thành phẩm.

Cách đọc chứng từ: Kiểm tra số chứng từ/hóa đơn LSX00001, ngày 2025-10-05 và bên bán/đơn vị lập: CÔNG TY TNHH SẢN XUẤT CAMELIA, sản phẩm/lệnh sản xuất, số lượng cần sản xuất và các vật tư liên quan.

Định khoản gợi ý: Lệnh sản xuất thường không đứng một mình như bút toán tiền; nó là căn cứ để theo dõi chi phí sản xuất. Hãy đối chiếu phiếu xuất NVL và phiếu nhập thành phẩm trong cùng cụm.

Liên hệ chứng từ: Đối chiếu thêm các chứng từ liền trước/liền sau trong bài học để xác định nghiệp vụ đã phát sinh, đã thanh toán hay mới ghi nhận công nợ.

Lưu ý: Không nên hạch toán toàn bộ giá thành chỉ từ lệnh sản xuất; cần đủ dữ liệu xuất kho, nhân công, chi phí sản xuất chung và nhập kho thành phẩm.

Tự kiểm tra: Lệnh này liên quan đến phiếu xuất nguyên vật liệu nào và phiếu nhập thành phẩm nào?

Trang 11

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK01

Ghi chú học tập

Nghiệp vụ: Đây là phiếu xuất kho, phản ánh vật tư/thành phẩm rời kho cho sản xuất hoặc bán hàng.

Cách đọc chứng từ: Kiểm tra số chứng từ/hóa đơn XK01, ngày 2025-10-05, bên bán/đơn vị lập: CÔNG TY TNHH SẢN XUẤT CAMELIA và bên mua/đối tượng: Trương Ngọc Loan, người nhận/bộ phận sử dụng, tên kho và từng dòng vật tư. Các dòng chính: Vải Polyester 600D, Vải Polyester 1680D x 1680D, Vải Polyester 150D và Khoen khóa nhựa các loại...; tổng cộng 45 dòng.

Định khoản gợi ý: Nếu xuất nguyên vật liệu cho sản xuất, thường gặp Nợ 621 / Có 152. Nếu xuất thành phẩm bán hàng, thường gặp Nợ 632 / Có 155. Dữ liệu đang gợi ý Nợ 621 / Có 152. Hãy đối chiếu lại với bản chất nghiệp vụ trước khi nhập phần mềm.

Liên hệ chứng từ: Đối chiếu thêm các chứng từ liền trước/liền sau trong bài học để xác định nghiệp vụ đã phát sinh, đã thanh toán hay mới ghi nhận công nợ.

Lưu ý: Đừng nhầm phiếu xuất kho với hóa đơn bán hàng: phiếu xuất thường xử lý kho/giá vốn, còn hóa đơn bán hàng xử lý doanh thu và VAT đầu ra.

Tự kiểm tra: Phiếu này đang xuất cho sản xuất hay xuất bán? Cặp tài khoản giá vốn/kho cần dùng là gì?

Trang 12

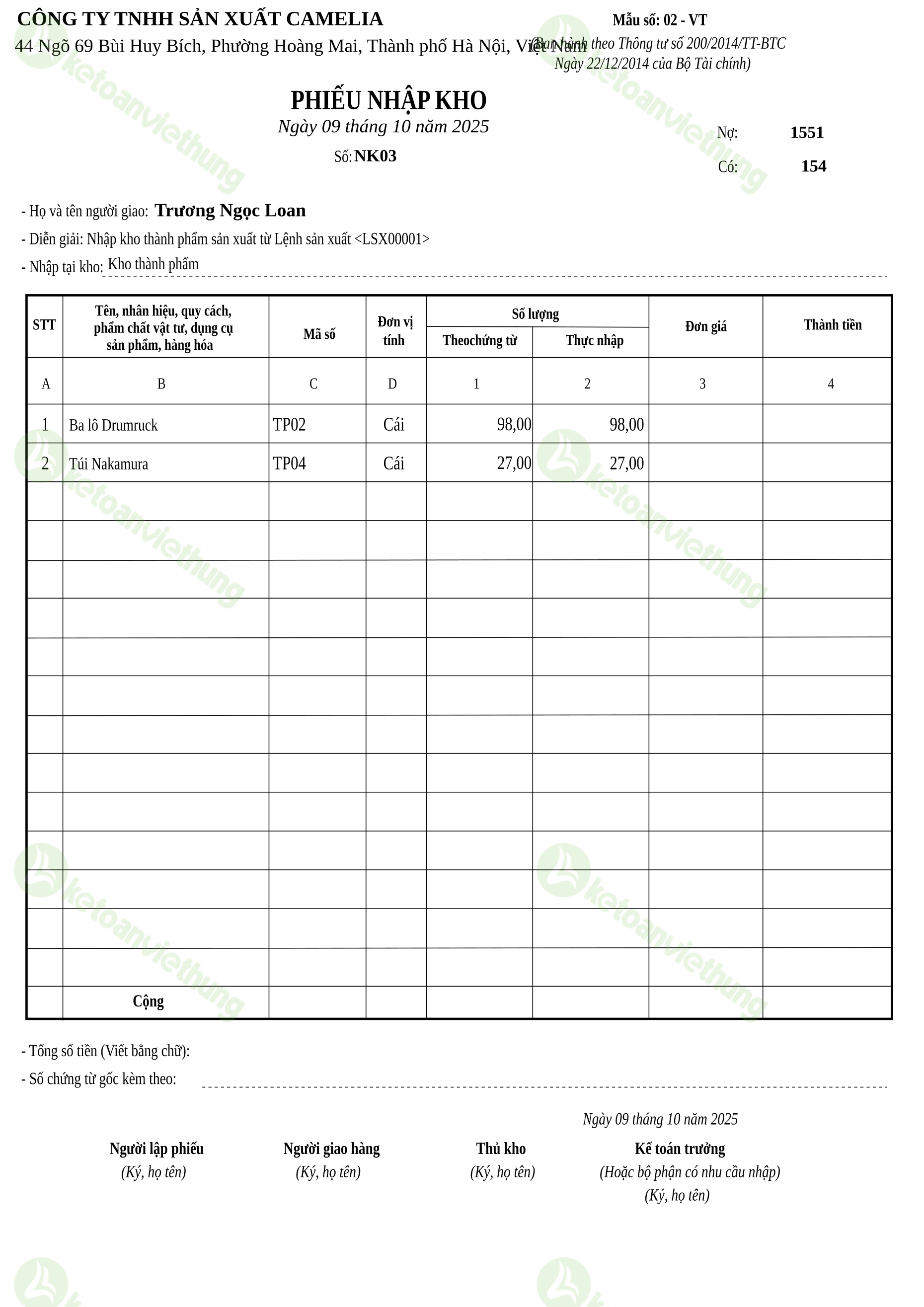

Phiếu nhập kho thành phẩm từ sản xuất: NK03

Ghi chú học tập

Nghiệp vụ: Đây là phiếu nhập kho, xác nhận vật tư/hàng hóa/thành phẩm đã vào kho và là căn cứ cập nhật số lượng tồn kho.

Cách đọc chứng từ: Kiểm tra số chứng từ/hóa đơn NK03, ngày 2025-10-09, bên bán/đơn vị lập: CÔNG TY TNHH SẢN XUẤT CAMELIA và bên mua/đối tượng: Trương Ngọc Loan, tên kho, số lượng thực nhập và chứng từ gốc liên quan. Các dòng chính: Ba lô Drumruck và Túi Nakamura.

Định khoản gợi ý: Với nhập nguyên vật liệu thường gặp Nợ 152; với nhập thành phẩm từ sản xuất thường gặp Nợ 155 và tài khoản đối ứng theo phần giá thành/tập hợp chi phí. Dữ liệu đang gợi ý Nợ 1551 / Có 154. Hãy đối chiếu lại với bản chất nghiệp vụ trước khi nhập phần mềm.

Liên hệ chứng từ: Đối chiếu thêm các chứng từ liền trước/liền sau trong bài học để xác định nghiệp vụ đã phát sinh, đã thanh toán hay mới ghi nhận công nợ.

Lưu ý: Phiếu nhập kho không thay thế hóa đơn thuế. Khi học, hãy tách phần nhập kho với phần VAT/công nợ trên hóa đơn mua vào.

Tự kiểm tra: Phiếu nhập này đang nhập loại tài sản nào vào kho và cần đối chiếu với hóa đơn hoặc lệnh sản xuất nào?