Phần 10

Phần 10

Phiếu nhập kho nguyên vật liệu: NK00007

Trắc nghiệm: Phần 10

Hoá đơn thuê nhà

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số BK0, ngày 2025-10-02) từ Lê Thị Thanh. Đây là căn cứ ghi nhận nguyên vật liệu, hàng hóa, dịch vụ vận hành hoặc CCDC/TSCĐ phục vụ hoạt động nhà hàng, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Tiền thuê nhà. Thuế suất hiển thị: 0.

- Định khoản gợi ý: Dịch vụ phục vụ bếp, bán hàng hoặc quản lý thường ghi

Nợ 154/641/642theo bộ phận sử dụng,Nợ 1331nếu đủ điều kiện khấu trừ,Có 331/111/112. - Liên hệ chứng từ: Nếu mua NVL/hàng hóa nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: nguyên liệu bếp, đồ uống bán lại, dịch vụ vận hành, CCDC hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng 152, 156, CCDC/TSCĐ hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

Hóa đơn mua nguyên vật liệu: 25351

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 0025351, ngày 2025-10-02) từ CÔNG TY TNHH ĐẠI VIỆT. Đây là căn cứ ghi nhận nguyên vật liệu, hàng hóa, dịch vụ vận hành hoặc CCDC/TSCĐ phục vụ hoạt động nhà hàng, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Nước Uống Lavie, Bia Sài Gòn, Bia Hà Nội, Bia Heniken và 1 dòng khác. Thuế suất hiển thị: 8.

- Định khoản gợi ý: Dịch vụ phục vụ bếp, bán hàng hoặc quản lý thường ghi

Nợ 154/641/642theo bộ phận sử dụng,Nợ 1331nếu đủ điều kiện khấu trừ,Có 331/111/112. - Liên hệ chứng từ: Nếu mua NVL/hàng hóa nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: nguyên liệu bếp, đồ uống bán lại, dịch vụ vận hành, CCDC hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng 152, 156, CCDC/TSCĐ hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

Phiếu nhập kho nguyên vật liệu: NK00001

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho hàng hóa/đồ uống bán lại trong nhà hàng (số 0025351, ngày 2025-10-02).

- Cách đọc chứng từ: Kiểm tra mã hàng, tên hàng, số lượng, kho nhập và hóa đơn mua liên quan. Hàng nhập: Bia Tiger, Bia Hà Nội, Bia Heniken, Nước Uống Lavie và 1 dòng khác.

- Định khoản gợi ý: Đồ uống hoặc hàng mua để bán lại thường ghi

Nợ 156 / Có 331/111/112; VAT đầu vào đọc trên hóa đơn mua vào. - Liên hệ chứng từ: Đối chiếu hóa đơn mua vào, sau đó theo dõi phiếu xuất kho khi bán cho khách.

- Lưu ý: Phiếu nhập không ghi nhận doanh thu; doanh thu chỉ xuất hiện khi có hóa đơn bán hàng hoặc phiếu thu liên quan đến khách.

Tự kiểm tra: Hàng nhập này dùng để bán lại hay đưa vào chế biến? Tài khoản tồn kho phù hợp là 156 hay 152?

T3_BK1_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số BK1, ngày 2025-10-02) từ Nguyễn Thị Hằng. Đây là căn cứ ghi nhận nguyên vật liệu, hàng hóa, dịch vụ vận hành hoặc CCDC/TSCĐ phục vụ hoạt động nhà hàng, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Rau Mùng Tơi, Rau Muống, Rau Cải, Nấm Kim Chi và 16 dòng khác. Thuế suất hiển thị: 0.

- Định khoản gợi ý: Nguyên liệu chế biến món ăn thường theo dõi

Nợ 152; đồ uống/hàng mua để bán lại thường theo dõiNợ 156; đối ứngCó 331/111/112và VAT đầu vào đọc trên hóa đơn. - Liên hệ chứng từ: Nếu mua NVL/hàng hóa nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: nguyên liệu bếp, đồ uống bán lại, dịch vụ vận hành, CCDC hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng 152, 156, CCDC/TSCĐ hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

Hóa đơn mua nguyên vật liệu: 190192

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 0190192, ngày 2025-10-02) từ CÔNG TY CỔ PHẦN THƯƠNG MẠI SIM BA. Đây là căn cứ ghi nhận nguyên vật liệu, hàng hóa, dịch vụ vận hành hoặc CCDC/TSCĐ phục vụ hoạt động nhà hàng, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Mỳ Vắt, Sốt Guang Yang (Sam Yang), Sốt King Bbq, Sốt Tenjo và 2 dòng khác. Thuế suất hiển thị: 8.

- Định khoản gợi ý: Dịch vụ phục vụ bếp, bán hàng hoặc quản lý thường ghi

Nợ 154/641/642theo bộ phận sử dụng,Nợ 1331nếu đủ điều kiện khấu trừ,Có 331/111/112. - Liên hệ chứng từ: Nếu mua NVL/hàng hóa nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: nguyên liệu bếp, đồ uống bán lại, dịch vụ vận hành, CCDC hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng 152, 156, CCDC/TSCĐ hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

Phiếu nhập kho nguyên vật liệu: NK00003

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho nguyên vật liệu (số 0190192, ngày 2025-10-02) xác nhận thực phẩm, gia vị hoặc vật tư bếp đã vào kho.

- Cách đọc chứng từ: Đối chiếu mã NVL, tên NVL, số lượng, kho nhập và hóa đơn mua liên quan. NVL nhập: Mỳ Vắt, Nước Sốt Cay, Sốt Guang Yang (Sam Yang), Sốt King Bbq và 2 dòng khác.

- Định khoản gợi ý: Nguyên vật liệu chế biến thường ghi

Nợ 152 / Có 331/111/112. Thuế GTGT đầu vào đọc và hạch toán theo hóa đơn, không suy từ riêng phiếu nhập. - Liên hệ chứng từ: Liên hệ hóa đơn mua vào cùng số hóa đơn và phiếu xuất NVL sang bếp/chế biến ở các trang sau.

- Lưu ý: Phiếu nhập làm tăng kho 152, chưa tạo chi phí hay giá vốn. Chi phí chế biến phát sinh khi xuất NVL vào

154.

Tự kiểm tra: Số lượng nhập kho có khớp hóa đơn không? NVL này sẽ được xuất cho lệnh chế biến nào?

Hóa đơn mua nguyên vật liệu: 775

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 0000775, ngày 2025-10-02) từ CÔNG TY TNHH CONAMO VIỆT NAM. Đây là căn cứ ghi nhận nguyên vật liệu, hàng hóa, dịch vụ vận hành hoặc CCDC/TSCĐ phục vụ hoạt động nhà hàng, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Bột Ngọt Ajinomoto, Bột Chiên, Dầu Ăn Neptune, Hạt Nêm và 5 dòng khác. Thuế suất hiển thị: 8.

- Định khoản gợi ý: Dịch vụ phục vụ bếp, bán hàng hoặc quản lý thường ghi

Nợ 154/641/642theo bộ phận sử dụng,Nợ 1331nếu đủ điều kiện khấu trừ,Có 331/111/112. - Liên hệ chứng từ: Nếu mua NVL/hàng hóa nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: nguyên liệu bếp, đồ uống bán lại, dịch vụ vận hành, CCDC hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng 152, 156, CCDC/TSCĐ hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

Phiếu nhập kho nguyên vật liệu: NK00004

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho nguyên vật liệu (số 0000775, ngày 2025-10-02) xác nhận thực phẩm, gia vị hoặc vật tư bếp đã vào kho.

- Cách đọc chứng từ: Đối chiếu mã NVL, tên NVL, số lượng, kho nhập và hóa đơn mua liên quan. NVL nhập: Bột Canh, Bột Chiên, Bột Ngọt Ajinomoto, Dầu Ăn Neptune và 5 dòng khác.

- Định khoản gợi ý: Nguyên vật liệu chế biến thường ghi

Nợ 152 / Có 331/111/112. Thuế GTGT đầu vào đọc và hạch toán theo hóa đơn, không suy từ riêng phiếu nhập. - Liên hệ chứng từ: Liên hệ hóa đơn mua vào cùng số hóa đơn và phiếu xuất NVL sang bếp/chế biến ở các trang sau.

- Lưu ý: Phiếu nhập làm tăng kho 152, chưa tạo chi phí hay giá vốn. Chi phí chế biến phát sinh khi xuất NVL vào

154.

Tự kiểm tra: Số lượng nhập kho có khớp hóa đơn không? NVL này sẽ được xuất cho lệnh chế biến nào?

Hóa đơn mua nguyên vật liệu: 776

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 0000776, ngày 2025-10-02) từ CÔNG TY TNHH CONAMO VIỆT NAM. Đây là căn cứ ghi nhận nguyên vật liệu, hàng hóa, dịch vụ vận hành hoặc CCDC/TSCĐ phục vụ hoạt động nhà hàng, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Giấm Gạo, Lạc Rang. Thuế suất hiển thị: 8.

- Định khoản gợi ý: Nguyên liệu chế biến món ăn thường theo dõi

Nợ 152; đồ uống/hàng mua để bán lại thường theo dõiNợ 156; đối ứngCó 331/111/112và VAT đầu vào đọc trên hóa đơn. - Liên hệ chứng từ: Nếu mua NVL/hàng hóa nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: nguyên liệu bếp, đồ uống bán lại, dịch vụ vận hành, CCDC hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng 152, 156, CCDC/TSCĐ hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

Phiếu nhập kho nguyên vật liệu: NK00005

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho hàng hóa/đồ uống bán lại trong nhà hàng (số 0000776, ngày 2025-10-02).

- Cách đọc chứng từ: Kiểm tra mã hàng, tên hàng, số lượng, kho nhập và hóa đơn mua liên quan. Hàng nhập: Giấm Gạo, Lạc Rang.

- Định khoản gợi ý: Đồ uống hoặc hàng mua để bán lại thường ghi

Nợ 156 / Có 331/111/112; VAT đầu vào đọc trên hóa đơn mua vào. - Liên hệ chứng từ: Đối chiếu hóa đơn mua vào, sau đó theo dõi phiếu xuất kho khi bán cho khách.

- Lưu ý: Phiếu nhập không ghi nhận doanh thu; doanh thu chỉ xuất hiện khi có hóa đơn bán hàng hoặc phiếu thu liên quan đến khách.

Tự kiểm tra: Hàng nhập này dùng để bán lại hay đưa vào chế biến? Tài khoản tồn kho phù hợp là 156 hay 152?

Hóa đơn mua nguyên vật liệu: 105

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 0000105, ngày 2025-10-02) từ CÔNG TY CỔ PHẦN ĐẦU TƯ EXP VIỆT NAM. Đây là căn cứ ghi nhận nguyên vật liệu, hàng hóa, dịch vụ vận hành hoặc CCDC/TSCĐ phục vụ hoạt động nhà hàng, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Ghẹ, Mực Ống, Nghêu, Tôm The và 1 dòng khác. Thuế suất hiển thị: 5.

- Định khoản gợi ý: Nguyên liệu chế biến món ăn thường theo dõi

Nợ 152; đồ uống/hàng mua để bán lại thường theo dõiNợ 156; đối ứngCó 331/111/112và VAT đầu vào đọc trên hóa đơn. - Liên hệ chứng từ: Nếu mua NVL/hàng hóa nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: nguyên liệu bếp, đồ uống bán lại, dịch vụ vận hành, CCDC hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng 152, 156, CCDC/TSCĐ hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

Phiếu nhập kho nguyên vật liệu: NK00006

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho nguyên vật liệu (số 0000105, ngày 2025-10-02) xác nhận thực phẩm, gia vị hoặc vật tư bếp đã vào kho.

- Cách đọc chứng từ: Đối chiếu mã NVL, tên NVL, số lượng, kho nhập và hóa đơn mua liên quan. NVL nhập: Ghẹ, Mực Ống, Nghêu, Tôm The và 1 dòng khác.

- Định khoản gợi ý: Nguyên vật liệu chế biến thường ghi

Nợ 152 / Có 331/111/112. Thuế GTGT đầu vào đọc và hạch toán theo hóa đơn, không suy từ riêng phiếu nhập. - Liên hệ chứng từ: Liên hệ hóa đơn mua vào cùng số hóa đơn và phiếu xuất NVL sang bếp/chế biến ở các trang sau.

- Lưu ý: Phiếu nhập làm tăng kho 152, chưa tạo chi phí hay giá vốn. Chi phí chế biến phát sinh khi xuất NVL vào

154.

Tự kiểm tra: Số lượng nhập kho có khớp hóa đơn không? NVL này sẽ được xuất cho lệnh chế biến nào?

Hóa đơn mua nguyên vật liệu: 98

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 0000098, ngày 2025-10-02) từ CÔNG TY TNHH CHẾ BIẾN VÀ CUNG CẤP THỰC PHẨM SẠCH VIỆT CƯỜNG. Đây là căn cứ ghi nhận nguyên vật liệu, hàng hóa, dịch vụ vận hành hoặc CCDC/TSCĐ phục vụ hoạt động nhà hàng, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Gà Thịt, Trứng Gà, Thịt Bò, Thịt Heo Xay và 9 dòng khác. Thuế suất hiển thị: 5.

- Định khoản gợi ý: Nguyên liệu chế biến món ăn thường theo dõi

Nợ 152; đồ uống/hàng mua để bán lại thường theo dõiNợ 156; đối ứngCó 331/111/112và VAT đầu vào đọc trên hóa đơn. - Liên hệ chứng từ: Nếu mua NVL/hàng hóa nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: nguyên liệu bếp, đồ uống bán lại, dịch vụ vận hành, CCDC hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng 152, 156, CCDC/TSCĐ hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

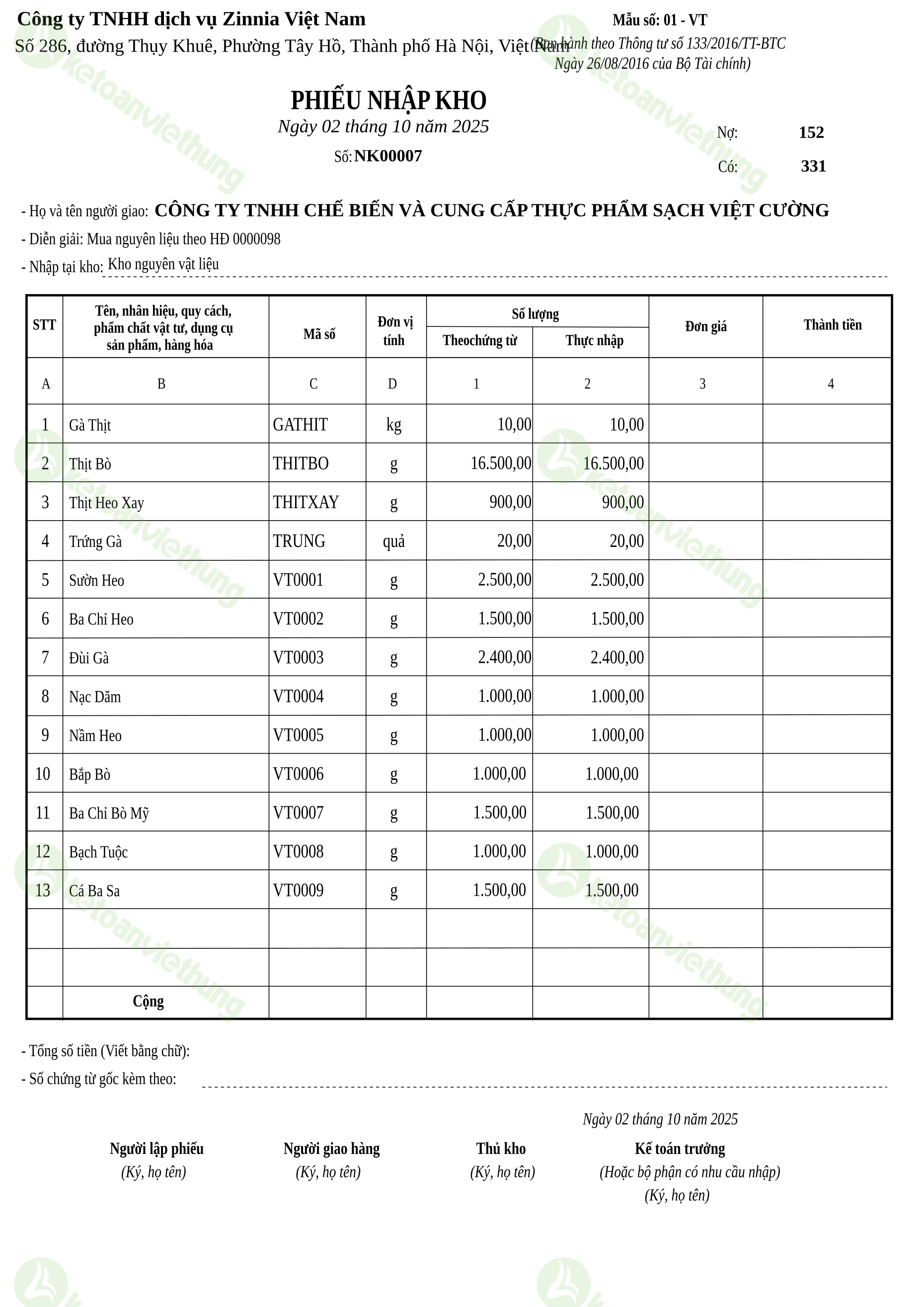

Phiếu nhập kho nguyên vật liệu: NK00007

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho nguyên vật liệu (số 0000098, ngày 2025-10-02) xác nhận thực phẩm, gia vị hoặc vật tư bếp đã vào kho.

- Cách đọc chứng từ: Đối chiếu mã NVL, tên NVL, số lượng, kho nhập và hóa đơn mua liên quan. NVL nhập: Gà Thịt, Thịt Bò, Thịt Heo Xay, Trứng Gà và 9 dòng khác.

- Định khoản gợi ý: Nguyên vật liệu chế biến thường ghi

Nợ 152 / Có 331/111/112. Thuế GTGT đầu vào đọc và hạch toán theo hóa đơn, không suy từ riêng phiếu nhập. - Liên hệ chứng từ: Liên hệ hóa đơn mua vào cùng số hóa đơn và phiếu xuất NVL sang bếp/chế biến ở các trang sau.

- Lưu ý: Phiếu nhập làm tăng kho 152, chưa tạo chi phí hay giá vốn. Chi phí chế biến phát sinh khi xuất NVL vào

154.

Tự kiểm tra: Số lượng nhập kho có khớp hóa đơn không? NVL này sẽ được xuất cho lệnh chế biến nào?

T9_62_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 0000062, ngày 2025-10-02) từ CÔNG TY CỔ PHẦN BẾP NAM DƯƠNG. Đây là căn cứ ghi nhận nguyên vật liệu, hàng hóa, dịch vụ vận hành hoặc CCDC/TSCĐ phục vụ hoạt động nhà hàng, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Bếp Ga Mini, Bình Ga Mini. Thuế suất hiển thị: 10.

- Định khoản gợi ý: Nguyên liệu chế biến món ăn thường theo dõi

Nợ 152; đồ uống/hàng mua để bán lại thường theo dõiNợ 156; đối ứngCó 331/111/112và VAT đầu vào đọc trên hóa đơn. - Liên hệ chứng từ: Nếu mua NVL/hàng hóa nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: nguyên liệu bếp, đồ uống bán lại, dịch vụ vận hành, CCDC hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng 152, 156, CCDC/TSCĐ hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

T10_PC00001_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số PC00001, ngày 2025-10-02) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền mua hàng.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

T11_PC00002_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số PC00002, ngày 2025-10-02) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền mua hàng.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

T12_PC00003_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số PC00003, ngày 2025-10-02) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền mua hàng.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

T13_PC00004_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số PC00004, ngày 2025-10-02) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền mua hàng.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

T14_NK00002_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho nguyên vật liệu (số NK00002, ngày 2025-10-02) xác nhận thực phẩm, gia vị hoặc vật tư bếp đã vào kho.

- Cách đọc chứng từ: Đối chiếu mã NVL, tên NVL, số lượng, kho nhập và hóa đơn mua liên quan. NVL nhập: Bún, Quả Chanh, Trái Dứa, Hành Khô và 16 dòng khác.

- Định khoản gợi ý: Nguyên vật liệu chế biến thường ghi

Nợ 152 / Có 331/111/112. Thuế GTGT đầu vào đọc và hạch toán theo hóa đơn, không suy từ riêng phiếu nhập. - Liên hệ chứng từ: Liên hệ hóa đơn mua vào cùng số hóa đơn và phiếu xuất NVL sang bếp/chế biến ở các trang sau.

- Lưu ý: Phiếu nhập làm tăng kho 152, chưa tạo chi phí hay giá vốn. Chi phí chế biến phát sinh khi xuất NVL vào

154.

Tự kiểm tra: Số lượng nhập kho có khớp hóa đơn không? NVL này sẽ được xuất cho lệnh chế biến nào?