Phần 9_Bài 3

Phần 9_Bài 3

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK00003

Trắc nghiệm: Phần 9_Bài 3

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK00001

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho nguyên vật liệu cho bếp/chế biến (số XK00001, ngày 2025-10-02) tập hợp chi phí vào món ăn.

- Cách đọc chứng từ: Đọc bộ phận nhận, kho xuất, danh sách NVL, số lượng và lệnh sản xuất hoặc món ăn liên quan. NVL xuất: Bột Canh, Bột Ngọt Ajinomoto, Quả Chanh, Dầu Ăn Neptune và 11 dòng khác.

- Định khoản gợi ý: Theo dữ liệu bài, nghiệp vụ này thường là

Nợ 154 / Có 152: xuất NVL khỏi kho để tập hợp chi phí chế biến. - Liên hệ chứng từ: Liên hệ phiếu nhập NVL trước đó, lệnh sản xuất món ăn và phiếu nhập thành phẩm

Nợ 155 / Có 154. - Lưu ý: Đây chưa phải giá vốn bán hàng. Giá vốn chỉ ghi khi món ăn/thành phẩm hoặc hàng hóa được bán cho khách.

Tự kiểm tra: NVL xuất kho phục vụ món ăn hoặc lệnh sản xuất nào? Số lượng xuất có hợp lý với định mức không?

T16_565_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 0000565, ngày 2025-10-03) từ CÔNG TY CỔ PHẦN KHÍ TINH KHIẾT VIỆT NAM. Đây là căn cứ ghi nhận nguyên vật liệu, hàng hóa, dịch vụ vận hành hoặc CCDC/TSCĐ phục vụ hoạt động nhà hàng, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Gas Hoá Lỏng. Thuế suất hiển thị: 10.

- Định khoản gợi ý: Dịch vụ phục vụ bếp, bán hàng hoặc quản lý thường ghi

Nợ 154/641/642theo bộ phận sử dụng,Nợ 1331nếu đủ điều kiện khấu trừ,Có 331/111/112. - Liên hệ chứng từ: Nếu mua NVL/hàng hóa nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: nguyên liệu bếp, đồ uống bán lại, dịch vụ vận hành, CCDC hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng 152, 156, CCDC/TSCĐ hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

Hóa đơn bán thành phẩm: 2443

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu ra (số 2443, ngày 2025-10-03) xuất cho CÔNG TY TNHH SOURCE VIỆT NAM. Đây là căn cứ ghi nhận doanh thu bán món ăn, đồ uống hoặc dịch vụ nhà hàng và thuế GTGT đầu ra.

- Cách đọc chứng từ: Đọc khách hàng, số/ngày hóa đơn, từng dòng món ăn, đồ uống, hàng bán kèm hoặc dịch vụ phục vụ. Một số dòng: Bò Nhúng Dấm, Ghẹ Hấp Bia, Lẩu Hải Sản, Rau Muống Xào Tỏi và 7 dòng khác. Thuế suất: 8.

- Định khoản gợi ý: Doanh thu thường gặp:

Nợ 131/111/112,Có 5111/5113,Có 3331. Giá vốn đi qua phiếu xuất kho: đồ uống/hàng hóaNợ 6321 / Có 156, món ăn thành phẩmNợ 6322 / Có 155. - Liên hệ chứng từ: Đối chiếu với phiếu thu/giấy báo có khi khách thanh toán. Nếu hóa đơn có món ăn hoặc đồ uống, tìm phiếu xuất kho cùng số hóa đơn để kiểm tra giá vốn.

- Lưu ý: Doanh thu và giá vốn là hai bút toán khác nhau. Hóa đơn bán ra không thay thế phiếu xuất kho giá vốn.

Tự kiểm tra: Hóa đơn này thu tiền ngay hay phát sinh công nợ phải thu? Giá vốn liên quan nằm ở phiếu xuất 156 hay 155?

Phiếu xuất kho thành phẩm bán hàng: XK00002

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho ghi nhận giá vốn trong giáo trình Nhà hàng (số 2443, ngày 2025-10-03).

- Cách đọc chứng từ: Đối chiếu số hóa đơn bán hàng, đối tượng khách, mã hàng/món ăn và số lượng xuất. Nội dung xuất: Bò Nhúng Dấm, Ghẹ Hấp Bia, Lẩu Hải Sản, Mỳ Hải Sản và 7 dòng khác.

- Định khoản gợi ý: Tùy đối tượng xuất: hàng hóa/đồ uống thường

Nợ 6321 / Có 156; thành phẩm món ăn thườngNợ 6322 / Có 155; trường hợp đặc biệt đọc trực tiếp tài khoản trên dữ liệu. - Liên hệ chứng từ: Liên hệ hóa đơn bán ra và chứng từ nhập kho hoặc lệnh sản xuất trước đó.

- Lưu ý: Giá vốn phải được đối chiếu với doanh thu cùng hóa đơn để kiểm tra lãi gộp.

Tự kiểm tra: Phiếu này xuất hàng hóa 156, thành phẩm 155 hay vật tư 152?

T18_PC00005_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số PC00005, ngày 2025-10-03) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền mua hàng.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

Phiếu nhập kho thành phẩm từ sản xuất: NK00008

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho thành phẩm món ăn (số NK00008, ngày 2025-10-03) ghi nhận món ăn đã hoàn thành từ quá trình chế biến.

- Cách đọc chứng từ: Đối chiếu món ăn/thành phẩm, số lượng nhập, kho nhập và lệnh sản xuất hoặc phiếu xuất NVL liên quan. Thành phẩm nhập: Bò Nhúng Dấm, Ghẹ Hấp Bia, Lẩu Gà, Lẩu Hải Sản và 5 dòng khác.

- Định khoản gợi ý: Khi hoàn thành chế biến, thường ghi

Nợ 155 / Có 154: chuyển chi phí đang tập hợp sang thành phẩm món ăn. - Liên hệ chứng từ: Liên hệ lệnh sản xuất, phiếu xuất NVL

Nợ 154 / Có 152và phiếu xuất kho giá vốn khi bán món ăn. - Lưu ý: Nhập thành phẩm không tạo doanh thu. Doanh thu chỉ phát sinh khi xuất hóa đơn bán cho khách.

Tự kiểm tra: Số lượng món ăn nhập kho có khớp lệnh sản xuất và định mức NVL đã xuất không?

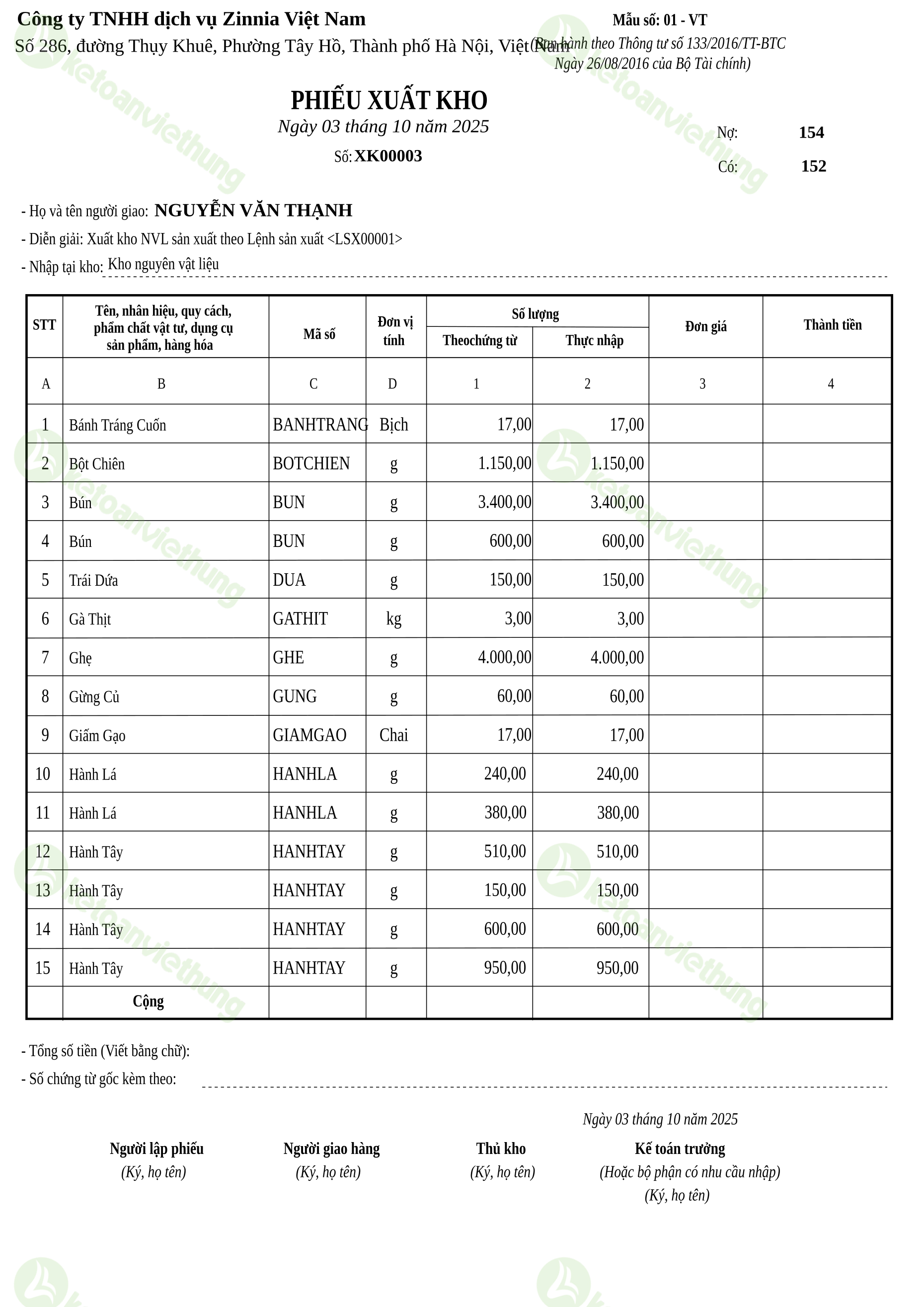

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK00003

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho nguyên vật liệu cho bếp/chế biến (số XK00003, ngày 2025-10-03) tập hợp chi phí vào món ăn.

- Cách đọc chứng từ: Đọc bộ phận nhận, kho xuất, danh sách NVL, số lượng và lệnh sản xuất hoặc món ăn liên quan. NVL xuất: Bánh Tráng Cuốn, Bột Chiên, Bún, Trái Dứa và 22 dòng khác.

- Định khoản gợi ý: Theo dữ liệu bài, nghiệp vụ này thường là

Nợ 154 / Có 152: xuất NVL khỏi kho để tập hợp chi phí chế biến. - Liên hệ chứng từ: Liên hệ phiếu nhập NVL trước đó, lệnh sản xuất món ăn và phiếu nhập thành phẩm

Nợ 155 / Có 154. - Lưu ý: Đây chưa phải giá vốn bán hàng. Giá vốn chỉ ghi khi món ăn/thành phẩm hoặc hàng hóa được bán cho khách.

Tự kiểm tra: NVL xuất kho phục vụ món ăn hoặc lệnh sản xuất nào? Số lượng xuất có hợp lý với định mức không?

T21_CK00001_Phiếu xuất chuyển kho

Ghi chú học tập

Nghiệp vụ: Phiếu xuất/chuyển kho nội bộ trong nhà hàng phản ánh hàng được chuyển giữa các kho hoặc bộ phận.

- Cách đọc chứng từ: Đọc kho xuất, kho nhập, người nhận, mã hàng và số lượng chuyển. Hàng chuyển: Bún, Mỳ Vắt.

- Định khoản gợi ý: Chuyển kho nội bộ thường không tạo doanh thu hoặc chi phí; nếu phần mềm có bút toán, bản chất vẫn là chuyển vị trí theo dõi hàng tồn.

- Liên hệ chứng từ: Đối chiếu tồn kho trước/sau chuyển và phiếu nhập nội bộ nếu quy trình tách riêng.

- Lưu ý: Không nhầm chuyển kho với xuất bán hoặc xuất NVL chế biến. Chỉ khi hàng được bán hoặc sử dụng mới phát sinh giá vốn/chi phí.

Tự kiểm tra: Phiếu này chỉ đổi kho theo dõi hay làm phát sinh xuất dùng/xuất bán?

T22_LSX00001_Lệnh sản xuất

Ghi chú học tập

Nghiệp vụ: Lệnh sản xuất/chế biến món ăn (số LSX00001, ngày 2025-10-03) tập hợp định mức và sản lượng món cần hoàn thành.

- Cách đọc chứng từ: Đọc món ăn cần chế biến, số lượng, NVL sử dụng, kho/bộ phận liên quan và ngày hoàn thành. Nội dung chính: Bò Nhúng Dấm, Ghẹ Hấp Bia, Lẩu Gà, Mỳ Hải Sản và 5 dòng khác.

- Định khoản gợi ý: Lệnh sản xuất là cầu nối nghiệp vụ: xuất NVL

Nợ 154 / Có 152, sau đó nhập thành phẩm món ănNợ 155 / Có 154khi hoàn thành. - Liên hệ chứng từ: Liên hệ phiếu xuất NVL trước lệnh, phiếu nhập thành phẩm sau lệnh và phiếu xuất giá vốn khi bán món ăn.

- Lưu ý: Không ghi doanh thu trên lệnh sản xuất. Doanh thu chỉ phát sinh ở hóa đơn bán ra cho khách.

Tự kiểm tra: Lệnh này dùng NVL nào, tạo ra món ăn nào và đã có phiếu nhập thành phẩm tương ứng chưa?

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC00001

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi (số UNC00001, ngày 2025-10-04) xác nhận tiền đã chuyển qua ngân hàng.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, ngân hàng, số tài khoản, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung dữ liệu: Thanh toán tiền thuê văn phòng.

- Định khoản gợi ý: Thanh toán nhà cung cấp thường ghi

Nợ 331 / Có 112; nếu chi phí chưa ghi nhận từ hóa đơn thì cần đọc chứng từ gốc trước khi chọn tài khoản chi phí. - Liên hệ chứng từ: Đối chiếu hóa đơn mua vào, bảng lương, tờ khai thuế/BHXH hoặc hợp đồng vay tùy nội dung thanh toán.

- Lưu ý: UNC chỉ phản ánh dòng tiền ra ngân hàng; không ghi nhận trùng chi phí nếu hóa đơn đã được hạch toán trước đó.

Tự kiểm tra: Khoản chuyển tiền này giảm công nợ, nộp nghĩa vụ, chuyển nội bộ hay là phí ngân hàng?

Hạch toán phí ngân hàng: UNC00002

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi (số UNC00002, ngày 2025-10-04) xác nhận tiền đã chuyển qua ngân hàng.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, ngân hàng, số tài khoản, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung dữ liệu: Phí chuyển khoản.

- Định khoản gợi ý: Phí ngân hàng thường ghi

Nợ 642/635,Nợ 1331nếu có hóa đơn VAT,Có 112. - Liên hệ chứng từ: Đối chiếu hóa đơn mua vào, bảng lương, tờ khai thuế/BHXH hoặc hợp đồng vay tùy nội dung thanh toán.

- Lưu ý: UNC chỉ phản ánh dòng tiền ra ngân hàng; không ghi nhận trùng chi phí nếu hóa đơn đã được hạch toán trước đó.

Tự kiểm tra: Khoản chuyển tiền này giảm công nợ, nộp nghĩa vụ, chuyển nội bộ hay là phí ngân hàng?

T25_28_Cước viễn thông_VNPT

Ghi chú học tập

Nghiệp vụ: Hóa đơn cước viễn thông (số 0000028, ngày 2025-10-05) phục vụ điện thoại, internet, đặt bàn, POS hoặc kênh bán hàng của nhà hàng.

- Cách đọc chứng từ: Xem kỳ cước, loại dịch vụ, tiền trước thuế và thuế GTGT.

- Định khoản gợi ý: Cước viễn thông cho vận hành nhà hàng thường ghi

Nợ 641/642hoặcNợ 154nếu phục vụ trực tiếp chế biến/dịch vụ, kèmNợ 1331,Có 331/111/112tùy thanh toán. - Liên hệ chứng từ: Đối chiếu phiếu chi hoặc UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Ghi nhận đúng kỳ cước, không dồn toàn bộ vào kỳ thanh toán nếu hóa đơn thể hiện kỳ sử dụng khác.

Tự kiểm tra: Cước này phục vụ bán hàng, bếp hay quản lý? Việc phân loại đó ảnh hưởng tài khoản chi phí nào?

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC00003

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi (số UNC00003, ngày 2025-10-05) xác nhận tiền đã chuyển qua ngân hàng.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, ngân hàng, số tài khoản, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung dữ liệu: Thanh toán tiền mua hàng.

- Định khoản gợi ý: Thanh toán nhà cung cấp thường ghi

Nợ 331 / Có 112; nếu chi phí chưa ghi nhận từ hóa đơn thì cần đọc chứng từ gốc trước khi chọn tài khoản chi phí. - Liên hệ chứng từ: Đối chiếu hóa đơn mua vào, bảng lương, tờ khai thuế/BHXH hoặc hợp đồng vay tùy nội dung thanh toán.

- Lưu ý: UNC chỉ phản ánh dòng tiền ra ngân hàng; không ghi nhận trùng chi phí nếu hóa đơn đã được hạch toán trước đó.

Tự kiểm tra: Khoản chuyển tiền này giảm công nợ, nộp nghĩa vụ, chuyển nội bộ hay là phí ngân hàng?

T27_BK2_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số BK2, ngày 2025-10-07) từ Nguyễn Thị Hằng. Đây là căn cứ ghi nhận nguyên vật liệu, hàng hóa, dịch vụ vận hành hoặc CCDC/TSCĐ phục vụ hoạt động nhà hàng, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Rau Muống, Rau Cải, Bún, Ngô và 11 dòng khác. Thuế suất hiển thị: 0.

- Định khoản gợi ý: Nguyên liệu chế biến món ăn thường theo dõi

Nợ 152; đồ uống/hàng mua để bán lại thường theo dõiNợ 156; đối ứngCó 331/111/112và VAT đầu vào đọc trên hóa đơn. - Liên hệ chứng từ: Nếu mua NVL/hàng hóa nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: nguyên liệu bếp, đồ uống bán lại, dịch vụ vận hành, CCDC hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng 152, 156, CCDC/TSCĐ hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

Hóa đơn bán thành phẩm: 2444

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu ra (số 2444, ngày 2025-10-07) xuất cho CÔNG TY TNHH CÔNG NGHỆ VIỆT. Đây là căn cứ ghi nhận doanh thu bán món ăn, đồ uống hoặc dịch vụ nhà hàng và thuế GTGT đầu ra.

- Cách đọc chứng từ: Đọc khách hàng, số/ngày hóa đơn, từng dòng món ăn, đồ uống, hàng bán kèm hoặc dịch vụ phục vụ. Một số dòng: Bò Nhúng Dấm, Cơm Chiên Hải Sản, Ghẹ Hấp Bia, Khoai Lang Chiên và 5 dòng khác. Thuế suất: 8.

- Định khoản gợi ý: Doanh thu thường gặp:

Nợ 131/111/112,Có 5111/5113,Có 3331. Giá vốn đi qua phiếu xuất kho: đồ uống/hàng hóaNợ 6321 / Có 156, món ăn thành phẩmNợ 6322 / Có 155. - Liên hệ chứng từ: Đối chiếu với phiếu thu/giấy báo có khi khách thanh toán. Nếu hóa đơn có món ăn hoặc đồ uống, tìm phiếu xuất kho cùng số hóa đơn để kiểm tra giá vốn.

- Lưu ý: Doanh thu và giá vốn là hai bút toán khác nhau. Hóa đơn bán ra không thay thế phiếu xuất kho giá vốn.

Tự kiểm tra: Hóa đơn này thu tiền ngay hay phát sinh công nợ phải thu? Giá vốn liên quan nằm ở phiếu xuất 156 hay 155?

Phiếu xuất kho thành phẩm bán hàng: XK00005

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho ghi nhận giá vốn trong giáo trình Nhà hàng (số 2444, ngày 2025-10-07).

- Cách đọc chứng từ: Đối chiếu số hóa đơn bán hàng, đối tượng khách, mã hàng/món ăn và số lượng xuất. Nội dung xuất: Bò Nhúng Dấm, Cơm Chiên Hải Sản, Ghẹ Hấp Bia, Khoai Lang Chiên và 5 dòng khác.

- Định khoản gợi ý: Tùy đối tượng xuất: hàng hóa/đồ uống thường

Nợ 6321 / Có 156; thành phẩm món ăn thườngNợ 6322 / Có 155; trường hợp đặc biệt đọc trực tiếp tài khoản trên dữ liệu. - Liên hệ chứng từ: Liên hệ hóa đơn bán ra và chứng từ nhập kho hoặc lệnh sản xuất trước đó.

- Lưu ý: Giá vốn phải được đối chiếu với doanh thu cùng hóa đơn để kiểm tra lãi gộp.

Tự kiểm tra: Phiếu này xuất hàng hóa 156, thành phẩm 155 hay vật tư 152?

Hóa đơn bán thành phẩm: 2445

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu ra (số 2445, ngày 2025-10-07) xuất cho khách hàng. Đây là căn cứ ghi nhận doanh thu bán món ăn, đồ uống hoặc dịch vụ nhà hàng và thuế GTGT đầu ra.

- Cách đọc chứng từ: Đọc khách hàng, số/ngày hóa đơn, từng dòng món ăn, đồ uống, hàng bán kèm hoặc dịch vụ phục vụ. Một số dòng: Lẩu Gà, Mỳ Hải Sản, Ngô Chiên, Bò Nhúng Dấm và 11 dòng khác. Thuế suất: 8.

- Định khoản gợi ý: Doanh thu thường gặp:

Nợ 131/111/112,Có 5111/5113,Có 3331. Giá vốn đi qua phiếu xuất kho: đồ uống/hàng hóaNợ 6321 / Có 156, món ăn thành phẩmNợ 6322 / Có 155. - Liên hệ chứng từ: Đối chiếu với phiếu thu/giấy báo có khi khách thanh toán. Nếu hóa đơn có món ăn hoặc đồ uống, tìm phiếu xuất kho cùng số hóa đơn để kiểm tra giá vốn.

- Lưu ý: Doanh thu và giá vốn là hai bút toán khác nhau. Hóa đơn bán ra không thay thế phiếu xuất kho giá vốn.

Tự kiểm tra: Hóa đơn này thu tiền ngay hay phát sinh công nợ phải thu? Giá vốn liên quan nằm ở phiếu xuất 156 hay 155?

Phiếu xuất kho thành phẩm bán hàng: XK00004

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho ghi nhận giá vốn trong giáo trình Nhà hàng (số 2445, ngày 2025-10-07).

- Cách đọc chứng từ: Đối chiếu số hóa đơn bán hàng, đối tượng khách, mã hàng/món ăn và số lượng xuất. Nội dung xuất: Bún, Mỳ Vắt, Bò Nhúng Dấm, Ghẹ Hấp Bia và 11 dòng khác.

- Định khoản gợi ý: Tùy đối tượng xuất: hàng hóa/đồ uống thường

Nợ 6321 / Có 156; thành phẩm món ăn thườngNợ 6322 / Có 155; trường hợp đặc biệt đọc trực tiếp tài khoản trên dữ liệu. - Liên hệ chứng từ: Liên hệ hóa đơn bán ra và chứng từ nhập kho hoặc lệnh sản xuất trước đó.

- Lưu ý: Giá vốn phải được đối chiếu với doanh thu cùng hóa đơn để kiểm tra lãi gộp.

Tự kiểm tra: Phiếu này xuất hàng hóa 156, thành phẩm 155 hay vật tư 152?