Phần 8_Bài 2

Phần 8_Bài 2

T3_PT01_Phiếu thu TT133

Trắc nghiệm: Phần 8_Bài 2

T1_BK_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn thuê văn phòng số BK từ Lê Hữu Trí của Công ty Luật TNHH Lincon. Đây là chi phí thuê mặt bằng phục vụ hoạt động tư vấn luật trong kỳ.

- Cách đọc chứng từ: Đọc kỳ thuê, địa chỉ văn phòng, tiền thuê chưa thuế và thuế GTGT (nếu có). Kiểm tra hợp đồng thuê đi kèm để xác định kỳ thuê tương ứng.

- Định khoản gợi ý: Tiền thuê văn phòng cho bộ phận quản lý:

Nợ 6427,Nợ 1331nếu có VAT,Có 331/111/112. Nếu hóa đơn trả trước cho nhiều tháng/quý, ghiNợ 242rồi phân bổ vào6427theo kỳ. - Dữ kiện bổ sung: Khi hợp đồng kéo dài nhiều kỳ và có thể trả trước, cần kiểm tra phân bổ vào

242; chưa có DB MISA gốc nên không tự xác định số kỳ phân bổ. - Liên hệ chứng từ: Đối chiếu UNC/phiếu chi trả tiền thuê và hợp đồng thuê văn phòng đi kèm.

- Lưu ý: Tiền thuê văn phòng không phải là tiền điện hay phí dịch vụ; ghi nhận đúng tài khoản chi phí và đúng kỳ phát sinh.

Tự kiểm tra: Hóa đơn thuê này là cho 1 tháng hay nhiều tháng? Có cần phân bổ qua 242 không?

Hóa đơn mua công cụ dụng cụ: 785

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua vào từ CÔNG TY TNHH TƯ VẤN VÀ DVTM THÀNH AN số 785 của Công ty Luật TNHH Lincon. Đây là căn cứ ghi nhận chi phí văn phòng phẩm, công cụ dụng cụ phục vụ hoạt động tư vấn luật và công nợ phải trả.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung chính: Giấy photo màu, Bìa màu A4 150gam, Giấy Quality Orange 70gsm A4, Ba dây loại 1 Trà My và 7 dòng khác. Thuế suất: 8%.

- Định khoản gợi ý: Văn phòng phẩm dùng ngay cho bộ phận quản lý:

Nợ 6422,Nợ 1331nếu có VAT,Có 331/111/112. Mua CCDC giá trị lớn cần phân bổ nhiều kỳ:Nợ 242 / Có 331rồi phân bổ dần. Doanh nghiệp dịch vụ luật không có hàng tồn kho thương mại, nên không dùng156. - Dữ kiện bổ sung: Chưa có DB MISA gốc được xác nhận nên không tự suy luận ngày bắt đầu phân bổ CCDC, số kỳ phân bổ hoặc mã công trình tập hợp chi phí.

- Liên hệ chứng từ: Đối chiếu với UNC/phiếu chi thanh toán cho nhà cung cấp và bảng phân bổ CCDC nếu khoản mua được phân bổ nhiều kỳ.

- Lưu ý: Đọc rõ mặt hàng để phân biệt chi phí dùng ngay (

6422) với CCDC phân bổ (242); không gộp một dòng vào nhập kho.

Tự kiểm tra: Khoản mua này là chi phí dùng ngay hay CCDC phải phân bổ nhiều kỳ? Chứng từ thanh toán liên quan ở page nào?

T3_149_Hóa đơn bán hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn bán hàng số 149 do Công ty Luật TNHH Lincon xuất cho CÔNG TY TNHH CÔNG NGHỆ FCF VIỆT NAM. Đây là căn cứ ghi nhận doanh thu dịch vụ tư vấn luật, công chứng, đại diện ủy quyền và VAT đầu ra.

- Cách đọc chứng từ: Đối chiếu khách hàng, số/ngày hóa đơn, nội dung dịch vụ, doanh thu chưa thuế và thuế suất. Nội dung dịch vụ: Dịch vụ công chứng giấy tờ. Thuế suất: 8%.

- Định khoản gợi ý: Doanh thu dịch vụ tư vấn/công chứng theo TT133:

Nợ 131/111/112,Có 5113,Có 33311nếu chịu VAT. Nếu khách thanh toán ngay bằng tiền mặt, có thể đi cùng phiếu thu trên cùng page. - Dữ kiện bổ sung: Cần xem hợp đồng dịch vụ/biên bản nghiệm thu để xác định thời điểm ghi nhận doanh thu nếu dịch vụ kéo dài nhiều giai đoạn.

- Liên hệ chứng từ: Đối chiếu với phiếu thu (thu tiền mặt) hoặc giấy báo có (thu chuyển khoản) khi khách thanh toán.

- Lưu ý: Doanh nghiệp dịch vụ luật dùng

5113cho doanh thu cung cấp dịch vụ, không dùng5111(bán hàng hóa). Không phát sinh giá vốn hàng hóa kho.

Tự kiểm tra: Khách hàng đã thanh toán qua phiếu thu hay giấy báo có nào? Doanh thu này có chịu VAT 8%/10% hay không chịu thuế?

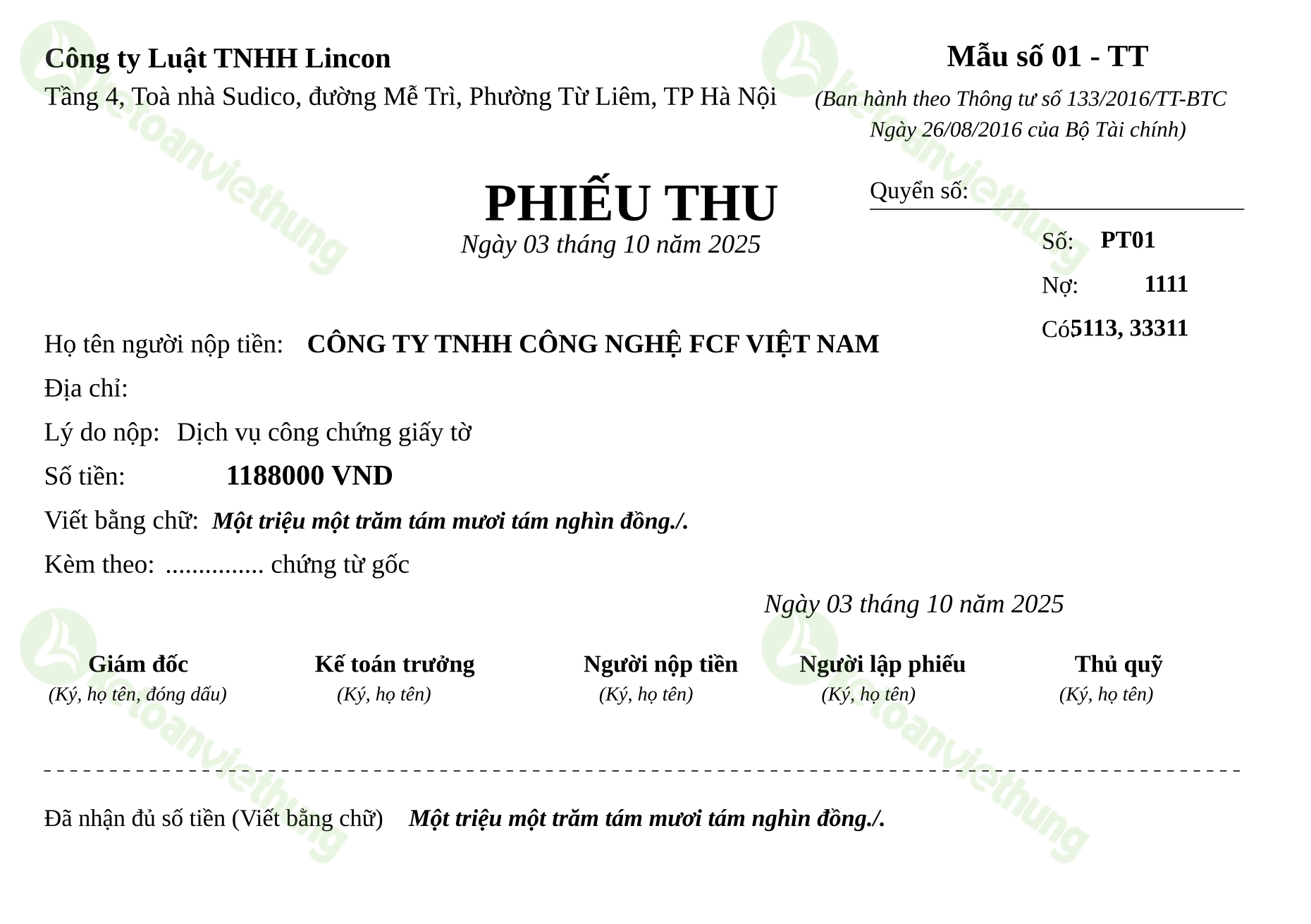

T3_PT01_Phiếu thu TT133

Ghi chú học tập

Nghiệp vụ: Phiếu thu số PT01 xác nhận tiền mặt nhập quỹ của Công ty Luật TNHH Lincon từ CÔNG TY TNHH CÔNG NGHỆ FCF VIỆT NAM.

- Cách đọc chứng từ: Kiểm tra người nộp tiền, lý do nộp (loại dịch vụ), số tiền và chứng từ gốc đi kèm. Lý do thu: Dịch vụ công chứng giấy tờ.

- Định khoản gợi ý: Thu tiền dịch vụ tư vấn/công chứng tại quầy theo TT133:

Nợ 1111 / Có 5113, Có 33311. Đây là mô hình đặc thù của dịch vụ luật: phiếu thu đi kèm hóa đơn xuất ngay khi khách thanh toán, không qua công nợ131. - Dữ kiện bổ sung: Phiếu thu khác giấy báo có ở tài khoản tiền đối ứng: tiền mặt dùng

1111, ngân hàng dùng1121. - Liên hệ chứng từ: Liên hệ hóa đơn bán dịch vụ tư vấn/công chứng cùng kỳ; nếu là thu hồi công nợ thì liên hệ hóa đơn cũ chưa thanh toán.

- Lưu ý: Không coi mọi phiếu thu là doanh thu mới: nếu khách đã có công nợ trước đó thì phiếu thu chỉ giảm

131, không ghi5113lại.

Tự kiểm tra: Khoản thu này có hóa đơn xuất cùng ngày không? Nếu có, ghi thẳng vào 5113/33311; nếu không, đối chiếu công nợ 131.

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC03

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC03 xác nhận tiền đã chuyển từ tài khoản ngân hàng của Công ty Luật TNHH Lincon cho CÔNG TY TNHH TƯ VẤN VÀ DVTM THÀNH AN.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, tài khoản ngân hàng, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung: Thanh toán tiền mua VPP.

- Định khoản gợi ý: Thanh toán nhà cung cấp/công nợ thường gặp:

Nợ 331 / Có 1121. Nếu là trả lương hoặc khoản khác, chọn tài khoản nợ theo chứng từ gốc. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; chi phí/công nợ phải đã được ghi nhận từ hóa đơn hoặc bảng phân bổ trước đó.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào, bảng lương, tờ khai thuế/BHXH hoặc chứng từ ngân hàng tương ứng.

- Lưu ý: Không hạch toán chi phí lần thứ hai trên UNC nếu chi phí đã được ghi nhận từ chứng từ gốc.

Tự kiểm tra: Khoản chuyển tiền này giảm công nợ, nộp nghĩa vụ, trả lương, rút tiền nội bộ hay là phí ngân hàng?

Hạch toán phí ngân hàng: UNC02

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC02 xác nhận tiền đã chuyển từ tài khoản ngân hàng của Công ty Luật TNHH Lincon cho Ngân hàng TMCP Á Châu.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, tài khoản ngân hàng, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung: Phí chuyển khoản số tiền 24.900.000đ.

- Định khoản gợi ý: Phí ngân hàng thường gặp:

Nợ 6422/6427hoặcNợ 635tùy bản chất,Nợ 1331nếu hóa đơn phí có VAT,Có 1121. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; chi phí/công nợ phải đã được ghi nhận từ hóa đơn hoặc bảng phân bổ trước đó.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào, bảng lương, tờ khai thuế/BHXH hoặc chứng từ ngân hàng tương ứng.

- Lưu ý: Không hạch toán chi phí lần thứ hai trên UNC nếu chi phí đã được ghi nhận từ chứng từ gốc.

Tự kiểm tra: Khoản chuyển tiền này giảm công nợ, nộp nghĩa vụ, trả lương, rút tiền nội bộ hay là phí ngân hàng?

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC01

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC01 xác nhận tiền đã chuyển từ tài khoản ngân hàng của Công ty Luật TNHH Lincon cho Lê Hữu Trí.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, tài khoản ngân hàng, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung: Trả tiền thuê nhà.

- Định khoản gợi ý: Thanh toán tiền thuê văn phòng/dịch vụ:

Nợ 331 / Có 1121nếu đã ghi công nợ; nếu chưa ghi công nợ và hóa đơn về cùng kỳ:Nợ 6427/6422 / Có 1121kèm1331nếu có VAT. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; chi phí/công nợ phải đã được ghi nhận từ hóa đơn hoặc bảng phân bổ trước đó.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào, bảng lương, tờ khai thuế/BHXH hoặc chứng từ ngân hàng tương ứng.

- Lưu ý: Không hạch toán chi phí lần thứ hai trên UNC nếu chi phí đã được ghi nhận từ chứng từ gốc.

Tự kiểm tra: Khoản chuyển tiền này giảm công nợ, nộp nghĩa vụ, trả lương, rút tiền nội bộ hay là phí ngân hàng?

T7_650_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua vào từ CÔNG TY TNHH ANH THƠ số 650 của Công ty Luật TNHH Lincon. Đây là căn cứ ghi nhận chi phí văn phòng phẩm, công cụ dụng cụ phục vụ hoạt động tư vấn luật và công nợ phải trả.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung chính: Dịch vụ lưu trú. Thuế suất: 8%.

- Định khoản gợi ý: Văn phòng phẩm dùng ngay cho bộ phận quản lý:

Nợ 6422,Nợ 1331nếu có VAT,Có 331/111/112. Mua CCDC giá trị lớn cần phân bổ nhiều kỳ:Nợ 242 / Có 331rồi phân bổ dần. Doanh nghiệp dịch vụ luật không có hàng tồn kho thương mại, nên không dùng156. - Dữ kiện bổ sung: Chưa có DB MISA gốc được xác nhận nên không tự suy luận ngày bắt đầu phân bổ CCDC, số kỳ phân bổ hoặc mã công trình tập hợp chi phí.

- Liên hệ chứng từ: Đối chiếu với UNC/phiếu chi thanh toán cho nhà cung cấp và bảng phân bổ CCDC nếu khoản mua được phân bổ nhiều kỳ.

- Lưu ý: Đọc rõ mặt hàng để phân biệt chi phí dùng ngay (

6422) với CCDC phân bổ (242); không gộp một dòng vào nhập kho.

Tự kiểm tra: Khoản mua này là chi phí dùng ngay hay CCDC phải phân bổ nhiều kỳ? Chứng từ thanh toán liên quan ở page nào?

T7_PC01_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC01 xác nhận tiền mặt xuất quỹ của Công ty Luật TNHH Lincon cho CÔNG TY TNHH ANH THƠ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người lập/duyệt và chứng từ gốc kèm theo. Lý do chi: Tiền thuê phòng nghỉ.

- Định khoản gợi ý: Chi phí dịch vụ văn phòng bằng tiền mặt:

Nợ 6422/6427,Nợ 1331nếu có VAT,Có 1111. Trường hợp thanh toán công nợ nhà cung cấp đã ghi nhận trước:Nợ 331 / Có 1111. - Dữ kiện bổ sung: Phiếu chi dùng quỹ tiền mặt; cùng bản chất thanh toán với UNC nhưng khác tài khoản tiền đối ứng (

1111thay vì1121). - Liên hệ chứng từ: Đối chiếu với hóa đơn dịch vụ/mua vào, bảng lương hoặc bảng phân bổ đã ghi nhận chi phí trước đó.

- Lưu ý: Không gộp ghi nhận chi phí với chi tiền nếu chi phí đã được ghi nhận trên hóa đơn hoặc bảng phân bổ.

Tự kiểm tra: Khoản chi này làm giảm tiền mặt và đối ứng tài khoản nào? Chi phí đã được ghi nhận từ chứng từ gốc nào?

T8_152_Hóa đơn bán hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn bán hàng số 152 do Công ty Luật TNHH Lincon xuất cho CÔNG TY TNHH DU LỊCH THƯƠNG MẠI VIỆT NAM. Đây là căn cứ ghi nhận doanh thu dịch vụ tư vấn luật, công chứng, đại diện ủy quyền và VAT đầu ra.

- Cách đọc chứng từ: Đối chiếu khách hàng, số/ngày hóa đơn, nội dung dịch vụ, doanh thu chưa thuế và thuế suất. Nội dung dịch vụ: Dịch vụ tư vấn luật. Thuế suất: 8%.

- Định khoản gợi ý: Doanh thu dịch vụ tư vấn/công chứng theo TT133:

Nợ 131/111/112,Có 5113,Có 33311nếu chịu VAT. Nếu khách thanh toán ngay bằng tiền mặt, có thể đi cùng phiếu thu trên cùng page. - Dữ kiện bổ sung: Cần xem hợp đồng dịch vụ/biên bản nghiệm thu để xác định thời điểm ghi nhận doanh thu nếu dịch vụ kéo dài nhiều giai đoạn.

- Liên hệ chứng từ: Đối chiếu với phiếu thu (thu tiền mặt) hoặc giấy báo có (thu chuyển khoản) khi khách thanh toán.

- Lưu ý: Doanh nghiệp dịch vụ luật dùng

5113cho doanh thu cung cấp dịch vụ, không dùng5111(bán hàng hóa). Không phát sinh giá vốn hàng hóa kho.

Tự kiểm tra: Khách hàng đã thanh toán qua phiếu thu hay giấy báo có nào? Doanh thu này có chịu VAT 8%/10% hay không chịu thuế?

T9_150_Hóa đơn bán hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn bán hàng số 150 do Công ty Luật TNHH Lincon xuất cho CÔNG TY TNHH GIA HUY DIỆP CHI. Đây là căn cứ ghi nhận doanh thu dịch vụ tư vấn luật, công chứng, đại diện ủy quyền và VAT đầu ra.

- Cách đọc chứng từ: Đối chiếu khách hàng, số/ngày hóa đơn, nội dung dịch vụ, doanh thu chưa thuế và thuế suất. Nội dung dịch vụ: Dịch vụ công chứng giấy tờ DN. Thuế suất: 8%.

- Định khoản gợi ý: Doanh thu dịch vụ tư vấn/công chứng theo TT133:

Nợ 131/111/112,Có 5113,Có 33311nếu chịu VAT. Nếu khách thanh toán ngay bằng tiền mặt, có thể đi cùng phiếu thu trên cùng page. - Dữ kiện bổ sung: Cần xem hợp đồng dịch vụ/biên bản nghiệm thu để xác định thời điểm ghi nhận doanh thu nếu dịch vụ kéo dài nhiều giai đoạn.

- Liên hệ chứng từ: Đối chiếu với phiếu thu (thu tiền mặt) hoặc giấy báo có (thu chuyển khoản) khi khách thanh toán.

- Lưu ý: Doanh nghiệp dịch vụ luật dùng

5113cho doanh thu cung cấp dịch vụ, không dùng5111(bán hàng hóa). Không phát sinh giá vốn hàng hóa kho.

Tự kiểm tra: Khách hàng đã thanh toán qua phiếu thu hay giấy báo có nào? Doanh thu này có chịu VAT 8%/10% hay không chịu thuế?

T9_PT02_Phiếu thu TT133

Ghi chú học tập

Nghiệp vụ: Phiếu thu số PT02 xác nhận tiền mặt nhập quỹ của Công ty Luật TNHH Lincon từ CÔNG TY TNHH GIA HUY DIỆP CHI.

- Cách đọc chứng từ: Kiểm tra người nộp tiền, lý do nộp (loại dịch vụ), số tiền và chứng từ gốc đi kèm. Lý do thu: Dịch vụ công chứng giấy tờ DN.

- Định khoản gợi ý: Thu tiền dịch vụ tư vấn/công chứng tại quầy theo TT133:

Nợ 1111 / Có 5113, Có 33311. Đây là mô hình đặc thù của dịch vụ luật: phiếu thu đi kèm hóa đơn xuất ngay khi khách thanh toán, không qua công nợ131. - Dữ kiện bổ sung: Phiếu thu khác giấy báo có ở tài khoản tiền đối ứng: tiền mặt dùng

1111, ngân hàng dùng1121. - Liên hệ chứng từ: Liên hệ hóa đơn bán dịch vụ tư vấn/công chứng cùng kỳ; nếu là thu hồi công nợ thì liên hệ hóa đơn cũ chưa thanh toán.

- Lưu ý: Không coi mọi phiếu thu là doanh thu mới: nếu khách đã có công nợ trước đó thì phiếu thu chỉ giảm

131, không ghi5113lại.

Tự kiểm tra: Khoản thu này có hóa đơn xuất cùng ngày không? Nếu có, ghi thẳng vào 5113/33311; nếu không, đối chiếu công nợ 131.

T10_153_Hóa đơn bán hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn bán hàng số 153 do Công ty Luật TNHH Lincon xuất cho Nguyễn Phương Lan. Đây là căn cứ ghi nhận doanh thu dịch vụ tư vấn luật, công chứng, đại diện ủy quyền và VAT đầu ra.

- Cách đọc chứng từ: Đối chiếu khách hàng, số/ngày hóa đơn, nội dung dịch vụ, doanh thu chưa thuế và thuế suất. Nội dung dịch vụ: Dịch vụ công chứng giấy tờ nhà đất. Thuế suất: 8%.

- Định khoản gợi ý: Doanh thu dịch vụ tư vấn/công chứng theo TT133:

Nợ 131/111/112,Có 5113,Có 33311nếu chịu VAT. Nếu khách thanh toán ngay bằng tiền mặt, có thể đi cùng phiếu thu trên cùng page. - Dữ kiện bổ sung: Cần xem hợp đồng dịch vụ/biên bản nghiệm thu để xác định thời điểm ghi nhận doanh thu nếu dịch vụ kéo dài nhiều giai đoạn.

- Liên hệ chứng từ: Đối chiếu với phiếu thu (thu tiền mặt) hoặc giấy báo có (thu chuyển khoản) khi khách thanh toán.

- Lưu ý: Doanh nghiệp dịch vụ luật dùng

5113cho doanh thu cung cấp dịch vụ, không dùng5111(bán hàng hóa). Không phát sinh giá vốn hàng hóa kho.

Tự kiểm tra: Khách hàng đã thanh toán qua phiếu thu hay giấy báo có nào? Doanh thu này có chịu VAT 8%/10% hay không chịu thuế?

T10_PT03_Phiếu thu TT133

Ghi chú học tập

Nghiệp vụ: Phiếu thu số PT03 xác nhận tiền mặt nhập quỹ của Công ty Luật TNHH Lincon từ Nguyễn Phương Lan.

- Cách đọc chứng từ: Kiểm tra người nộp tiền, lý do nộp (loại dịch vụ), số tiền và chứng từ gốc đi kèm. Lý do thu: Dịch vụ công chứng giấy tờ nhà đất.

- Định khoản gợi ý: Thu tiền dịch vụ tư vấn/công chứng tại quầy theo TT133:

Nợ 1111 / Có 5113, Có 33311. Đây là mô hình đặc thù của dịch vụ luật: phiếu thu đi kèm hóa đơn xuất ngay khi khách thanh toán, không qua công nợ131. - Dữ kiện bổ sung: Phiếu thu khác giấy báo có ở tài khoản tiền đối ứng: tiền mặt dùng

1111, ngân hàng dùng1121. - Liên hệ chứng từ: Liên hệ hóa đơn bán dịch vụ tư vấn/công chứng cùng kỳ; nếu là thu hồi công nợ thì liên hệ hóa đơn cũ chưa thanh toán.

- Lưu ý: Không coi mọi phiếu thu là doanh thu mới: nếu khách đã có công nợ trước đó thì phiếu thu chỉ giảm

131, không ghi5113lại.

Tự kiểm tra: Khoản thu này có hóa đơn xuất cùng ngày không? Nếu có, ghi thẳng vào 5113/33311; nếu không, đối chiếu công nợ 131.