Phần 8_Bài 2

Phần 8_Bài 2

Phiếu nhập kho nguyên vật liệu: NK00001

Trắc nghiệm: Phần 8_Bài 2

T1_BK_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua vào từ Lê Thị Liên số BK của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng. Với garage sửa chữa ô tô, hóa đơn mua có thể là phụ tùng/vật tư đưa vào kho, dịch vụ mua ngoài hoặc chi phí quản lý.

- Cách đọc chứng từ: Kiểm tra nhà cung cấp, số/ngày hóa đơn, mặt hàng/dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung chính: Tiền thuê nhà. Thuế suất: 8%.

- Định khoản gợi ý: Phụ tùng/vật tư sửa chữa nhập kho thường gặp:

Nợ 152,Nợ 1331,Có 331/111/112. Hàng hóa bán riêng có thể vào156; dịch vụ/chi phí quản lý vào642hoặc chi phí liên quan. - Dữ kiện bổ sung: Chưa có DB MISA gốc được xác nhận nên không tự suy luận mã xe, mã lệnh sửa chữa, ngày phân bổ CCDC hoặc thông tin ghi tăng TSCĐ.

- Liên hệ chứng từ: Đối chiếu với phiếu nhập kho nếu mua vật tư/phụ tùng và phiếu chi/UNC khi thanh toán.

- Lưu ý: Không ghi VAT trên phiếu nhập kho; thuế GTGT đầu vào phải bám theo hóa đơn mua.

Tự kiểm tra: Khoản mua này là vật tư sửa chữa, hàng hóa bán lại, TSCĐ/CCDC hay chi phí dùng ngay? Chứng từ nào ghi nhận nhập kho hoặc thanh toán?

Hóa đơn mua nguyên vật liệu: 0001123

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua vào từ CÔNG TY CỔ PHẦN THƯƠNG MẠI DỊCH VỤ VÀ XÂY LẮP DẦU KHÍ số 0001123 của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng. Với garage sửa chữa ô tô, hóa đơn mua có thể là phụ tùng/vật tư đưa vào kho, dịch vụ mua ngoài hoặc chi phí quản lý.

- Cách đọc chứng từ: Kiểm tra nhà cung cấp, số/ngày hóa đơn, mặt hàng/dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung chính: Xăng Ron 92. Thuế suất: 10%.

- Định khoản gợi ý: Phụ tùng/vật tư sửa chữa nhập kho thường gặp:

Nợ 152,Nợ 1331,Có 331/111/112. Hàng hóa bán riêng có thể vào156; dịch vụ/chi phí quản lý vào642hoặc chi phí liên quan. - Dữ kiện bổ sung: Chưa có DB MISA gốc được xác nhận nên không tự suy luận mã xe, mã lệnh sửa chữa, ngày phân bổ CCDC hoặc thông tin ghi tăng TSCĐ.

- Liên hệ chứng từ: Đối chiếu với phiếu nhập kho nếu mua vật tư/phụ tùng và phiếu chi/UNC khi thanh toán.

- Lưu ý: Không ghi VAT trên phiếu nhập kho; thuế GTGT đầu vào phải bám theo hóa đơn mua.

Tự kiểm tra: Khoản mua này là vật tư sửa chữa, hàng hóa bán lại, TSCĐ/CCDC hay chi phí dùng ngay? Chứng từ nào ghi nhận nhập kho hoặc thanh toán?

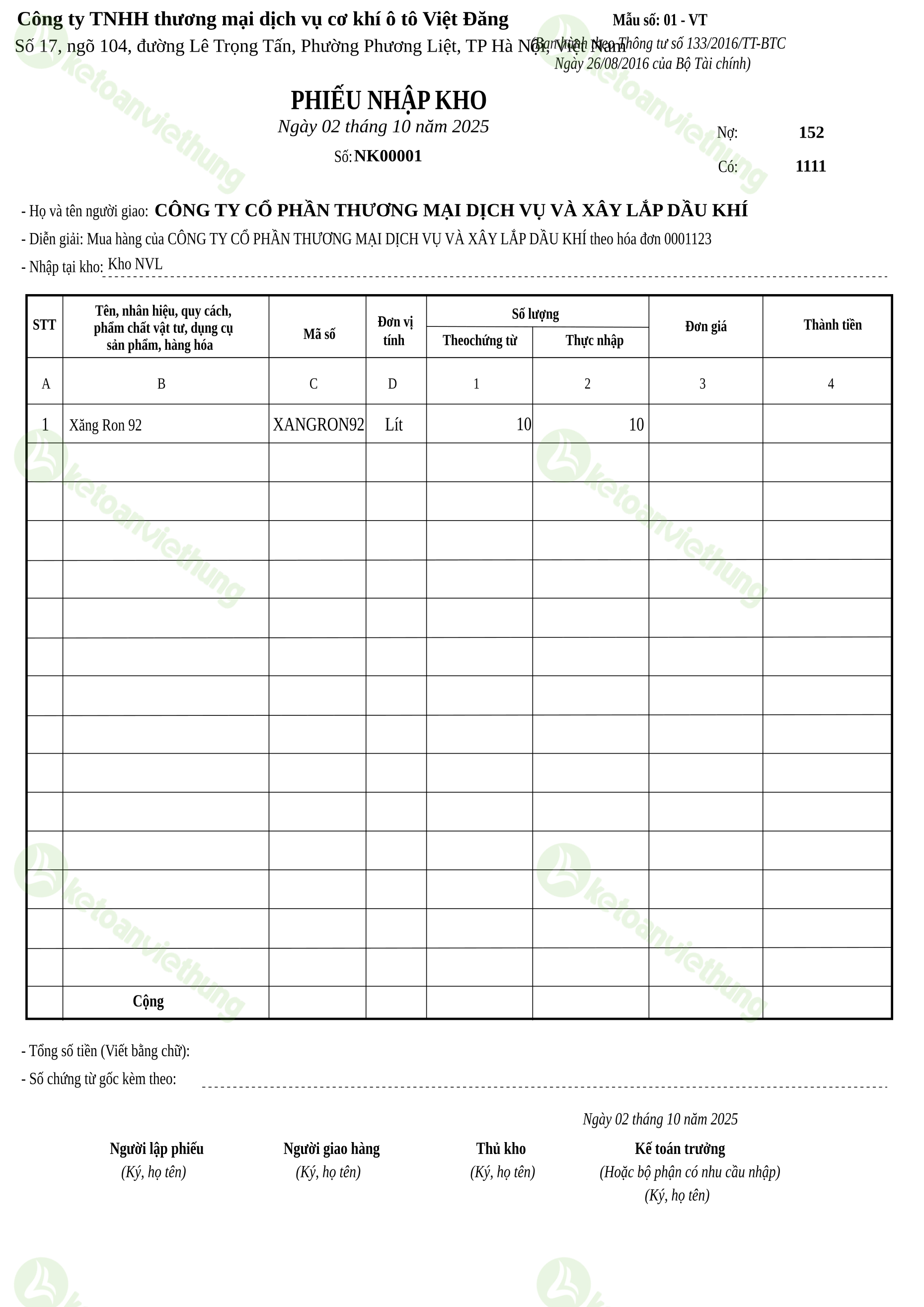

Phiếu nhập kho nguyên vật liệu: NK00001

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho vật tư/phụ tùng sửa chữa xác nhận vật tư đã vào kho, là cơ sở để sau này xuất cho từng dịch vụ sửa xe.

- Cách đọc chứng từ: Đối chiếu mã vật tư, tên phụ tùng, số lượng, kho nhập, số hóa đơn mua liên quan. Vật tư nhập: Xăng Ron 92.

- Định khoản gợi ý: Nhập vật tư sửa chữa:

Nợ 152 / Có 331/111/112. Thuế GTGT đầu vào theo dõi trên hóa đơn mua, không hạch toán trên phiếu nhập kho. - Dữ kiện bổ sung: Nếu vật tư nhập dùng trực tiếp cho một xe/lệnh sửa chữa, chỉ tập hợp cho đối tượng đó khi chứng từ có mã xe/lệnh rõ ràng.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào và phiếu xuất kho vật tư khi sử dụng cho dịch vụ sửa chữa.

- Lưu ý: Sai số lượng/đơn giá nhập sẽ làm sai giá trị vật tư xuất vào giá thành dịch vụ.

Tự kiểm tra: Vật tư này sẽ nằm lại kho hay được xuất cho dịch vụ sửa xe nào?

Phiếu chi thanh toán mua nguyên vật liệu: PC01

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC01 xác nhận tiền mặt xuất quỹ của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng cho CÔNG TY CỔ PHẦN THƯƠNG MẠI DỊCH VỤ VÀ XÂY LẮP DẦU KHÍ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, chứng từ gốc và người duyệt. Lý do chi: Thanh toán tiền mua xăng.

- Định khoản gợi ý: Thanh toán công nợ/chi phí bằng tiền mặt:

Nợ 331/642/154,Nợ 1331nếu có VAT hợp lệ,Có 1111. Nộp lệ phí trước bạ ô tô cần đối chiếu hồ sơ ghi tăng TSCĐ. - Dữ kiện bổ sung: Phiếu chi dùng quỹ tiền mặt, khác UNC ở tài khoản tiền đối ứng.

- Liên hệ chứng từ: Liên hệ hóa đơn mua, bảng lương, hồ sơ TSCĐ hoặc bảng phân bổ liên quan.

- Lưu ý: Không gộp bút toán chi tiền với bút toán ghi nhận chi phí nếu chi phí đã phát sinh trước đó.

Tự kiểm tra: Khoản chi này giảm công nợ, trả lương, mua vật tư hay là khoản phí/lệ phí?

Hóa đơn cước viễn thông: 1024221

Ghi chú học tập

Nghiệp vụ: Hóa đơn cước viễn thông số 1024221 là chi phí dịch vụ theo kỳ của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng, liên quan đến cước điện thoại/internet phục vụ liên hệ khách hàng, bảo hiểm và nhà cung cấp.

- Cách đọc chứng từ: Đọc kỳ dịch vụ, đơn vị cung cấp, chỉ tiêu tiêu thụ/nội dung dịch vụ, tiền trước thuế và thuế GTGT. Thuế suất: 8%.

- Định khoản gợi ý: Tùy bộ phận sử dụng, thường gặp:

Nợ 6422/6427,Nợ 1331,Có 331/111/112. Nếu phục vụ trực tiếp dịch vụ sửa chữa, cần có căn cứ để tập hợp vào giá thành dịch vụ. - Dữ kiện bổ sung: Chỉ phân bổ theo xe/lệnh sửa chữa khi chứng từ hoặc dữ liệu phần mềm có mã đối tượng rõ ràng.

- Liên hệ chứng từ: Đối chiếu với phiếu chi hoặc UNC thanh toán cùng hóa đơn.

- Lưu ý: Đây là chi phí dịch vụ theo kỳ, không phải vật tư nhập kho.

Tự kiểm tra: Chi phí này thuộc xưởng sửa chữa, rửa xe hay quản lý chung? Có chứng từ thanh toán tương ứng chưa?

Phiếu chi thanh toán cước viễn thông: PC02

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC02 xác nhận tiền mặt xuất quỹ của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng cho VIỄN THÔNG HÀ NỘI - CHI NHÁNH TẬP ĐOÀN BƯU CHÍNH VIỄN THÔNG VIỆT NAM.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, chứng từ gốc và người duyệt. Lý do chi: Dịch vụ viến thông tháng 12 theo số HĐ 1024221.

- Định khoản gợi ý: Thanh toán công nợ/chi phí bằng tiền mặt:

Nợ 331/642/154,Nợ 1331nếu có VAT hợp lệ,Có 1111. Nộp lệ phí trước bạ ô tô cần đối chiếu hồ sơ ghi tăng TSCĐ. - Dữ kiện bổ sung: Phiếu chi dùng quỹ tiền mặt, khác UNC ở tài khoản tiền đối ứng.

- Liên hệ chứng từ: Liên hệ hóa đơn mua, bảng lương, hồ sơ TSCĐ hoặc bảng phân bổ liên quan.

- Lưu ý: Không gộp bút toán chi tiền với bút toán ghi nhận chi phí nếu chi phí đã phát sinh trước đó.

Tự kiểm tra: Khoản chi này giảm công nợ, trả lương, mua vật tư hay là khoản phí/lệ phí?

Hóa đơn tiền điện: 0031522

Ghi chú học tập

Nghiệp vụ: Hóa đơn tiền điện số 0031522 là chi phí dịch vụ theo kỳ của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng, liên quan đến tiền điện phục vụ xưởng sửa chữa, khu rửa xe, văn phòng và thiết bị vận hành.

- Cách đọc chứng từ: Đọc kỳ dịch vụ, đơn vị cung cấp, chỉ tiêu tiêu thụ/nội dung dịch vụ, tiền trước thuế và thuế GTGT. Thuế suất: 8%.

- Định khoản gợi ý: Tùy bộ phận sử dụng, thường gặp:

Nợ 154/627/6427,Nợ 1331,Có 331/111/112. Nếu phục vụ trực tiếp dịch vụ sửa chữa, cần có căn cứ để tập hợp vào giá thành dịch vụ. - Dữ kiện bổ sung: Chỉ phân bổ theo xe/lệnh sửa chữa khi chứng từ hoặc dữ liệu phần mềm có mã đối tượng rõ ràng.

- Liên hệ chứng từ: Đối chiếu với phiếu chi hoặc UNC thanh toán cùng hóa đơn.

- Lưu ý: Đây là chi phí dịch vụ theo kỳ, không phải vật tư nhập kho.

Tự kiểm tra: Chi phí này thuộc xưởng sửa chữa, rửa xe hay quản lý chung? Có chứng từ thanh toán tương ứng chưa?

Phiếu chi thanh toán tiền điện: PC03

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC03 xác nhận tiền mặt xuất quỹ của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng cho CÔNG TY ĐIỆN LỰC THANH XUÂN.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, chứng từ gốc và người duyệt. Lý do chi: Tiền điện tháng 12 theo số HĐ 0031522.

- Định khoản gợi ý: Thanh toán công nợ/chi phí bằng tiền mặt:

Nợ 331/642/154,Nợ 1331nếu có VAT hợp lệ,Có 1111. Nộp lệ phí trước bạ ô tô cần đối chiếu hồ sơ ghi tăng TSCĐ. - Dữ kiện bổ sung: Phiếu chi dùng quỹ tiền mặt, khác UNC ở tài khoản tiền đối ứng.

- Liên hệ chứng từ: Liên hệ hóa đơn mua, bảng lương, hồ sơ TSCĐ hoặc bảng phân bổ liên quan.

- Lưu ý: Không gộp bút toán chi tiền với bút toán ghi nhận chi phí nếu chi phí đã phát sinh trước đó.

Tự kiểm tra: Khoản chi này giảm công nợ, trả lương, mua vật tư hay là khoản phí/lệ phí?

T5_NTTK01_Giấy báo có

Ghi chú học tập

Nghiệp vụ: Giấy báo có số NTTK01 xác nhận tiền đã vào tài khoản ngân hàng của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng từ Đặng Xuân Huỳnh.

- Cách đọc chứng từ: Đọc người chuyển tiền, nội dung, số tiền, tài khoản nhận và ngày ngân hàng báo có. Nội dung: Nộp tiền mặt vào TK ngân hàng.

- Định khoản gợi ý: Nộp tiền mặt vào ngân hàng:

Nợ 112 / Có 1111. Đây là chuyển tiền nội bộ. - Dữ kiện bổ sung: Nếu là thu tiền khách sửa xe hoặc công ty bảo hiểm, cần đối chiếu với hóa đơn dịch vụ và công nợ

131. - Liên hệ chứng từ: Liên hệ hóa đơn bán dịch vụ, phiếu thu, hợp đồng vay/góp vốn hoặc chứng từ lãi ngân hàng.

- Lưu ý: Không nhầm tiền vào ngân hàng với doanh thu mới; doanh thu phải có hóa đơn/biên bản dịch vụ làm căn cứ.

Tự kiểm tra: Khoản tiền vào này giảm công nợ khách hàng, ghi nhận vốn/vay, lãi ngân hàng hay chuyển tiền nội bộ?

T6_UNC02_Ủy nhiệm chi

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC02 xác nhận tiền chuyển từ tài khoản ngân hàng của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng cho Ngân hàng nông nghiệp và phát triển nông thôn VN.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, nội dung thanh toán, số tiền, ngân hàng và ngày giao dịch. Nội dung: Thanh toán Khoản nợ vay theo giấy nhận nợ LC02.01.2020.

- Định khoản gợi ý: Trả nợ vay/lãi vay: tách gốc

Nợ 341 / Có 112và lãiNợ 635 / Có 112theo giấy nhận nợ. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; cần đối chiếu hóa đơn, công nợ, BHXH, thuế hoặc hợp đồng vay để biết tài khoản nợ.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vật tư, công nợ nhà cung cấp, bảng lương/BHXH, giấy nhận nợ hoặc tờ khai thuế.

- Lưu ý: Không ghi nhận lại chi phí trên UNC nếu chi phí đã được ghi từ hóa đơn hoặc bảng phân bổ.

Tự kiểm tra: Khoản chuyển này là thanh toán nhà cung cấp, nộp thuế/BHXH, phí ngân hàng, trả vay/lãi vay hay chuyển tiền nội bộ?

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC01

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC01 xác nhận tiền chuyển từ tài khoản ngân hàng của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng cho Lê Thị Liên.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, nội dung thanh toán, số tiền, ngân hàng và ngày giao dịch. Nội dung: Thanh toán tiền thuê nhà.

- Định khoản gợi ý: Thanh toán nhà cung cấp/công nợ thường gặp:

Nợ 331 / Có 112. Nếu là mua trả ngay, đối chiếu hóa đơn để biết chi phí/vật tư đã ghi nhận ở đâu. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; cần đối chiếu hóa đơn, công nợ, BHXH, thuế hoặc hợp đồng vay để biết tài khoản nợ.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vật tư, công nợ nhà cung cấp, bảng lương/BHXH, giấy nhận nợ hoặc tờ khai thuế.

- Lưu ý: Không ghi nhận lại chi phí trên UNC nếu chi phí đã được ghi từ hóa đơn hoặc bảng phân bổ.

Tự kiểm tra: Khoản chuyển này là thanh toán nhà cung cấp, nộp thuế/BHXH, phí ngân hàng, trả vay/lãi vay hay chuyển tiền nội bộ?

Hóa đơn mua nguyên vật liệu: 0003319

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua vào từ CÔNG TY TNHH THƯƠNG MẠI TỔNG HỢP THỐNG HẢO số 0003319 của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng. Với garage sửa chữa ô tô, hóa đơn mua có thể là phụ tùng/vật tư đưa vào kho, dịch vụ mua ngoài hoặc chi phí quản lý.

- Cách đọc chứng từ: Kiểm tra nhà cung cấp, số/ngày hóa đơn, mặt hàng/dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung chính: Cuaron đèn căn trước, phải, Sơn dầu Lobster 3L, Dầu động cơ, Chắn bùn gầm xe và 1 dòng khác. Thuế suất: 8%.

- Định khoản gợi ý: Phụ tùng/vật tư sửa chữa nhập kho thường gặp:

Nợ 152,Nợ 1331,Có 331/111/112. Hàng hóa bán riêng có thể vào156; dịch vụ/chi phí quản lý vào642hoặc chi phí liên quan. - Dữ kiện bổ sung: Chưa có DB MISA gốc được xác nhận nên không tự suy luận mã xe, mã lệnh sửa chữa, ngày phân bổ CCDC hoặc thông tin ghi tăng TSCĐ.

- Liên hệ chứng từ: Đối chiếu với phiếu nhập kho nếu mua vật tư/phụ tùng và phiếu chi/UNC khi thanh toán.

- Lưu ý: Không ghi VAT trên phiếu nhập kho; thuế GTGT đầu vào phải bám theo hóa đơn mua.

Tự kiểm tra: Khoản mua này là vật tư sửa chữa, hàng hóa bán lại, TSCĐ/CCDC hay chi phí dùng ngay? Chứng từ nào ghi nhận nhập kho hoặc thanh toán?

Phiếu nhập kho nguyên vật liệu: NK00002

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho vật tư/phụ tùng sửa chữa xác nhận vật tư đã vào kho, là cơ sở để sau này xuất cho từng dịch vụ sửa xe.

- Cách đọc chứng từ: Đối chiếu mã vật tư, tên phụ tùng, số lượng, kho nhập, số hóa đơn mua liên quan. Vật tư nhập: Công tắc đèn pha COS, Cuaron đèn căn trước, phải, Chắn bùn gầm xe, Dầu động cơ và 1 dòng khác.

- Định khoản gợi ý: Nhập vật tư sửa chữa:

Nợ 152 / Có 331/111/112. Thuế GTGT đầu vào theo dõi trên hóa đơn mua, không hạch toán trên phiếu nhập kho. - Dữ kiện bổ sung: Nếu vật tư nhập dùng trực tiếp cho một xe/lệnh sửa chữa, chỉ tập hợp cho đối tượng đó khi chứng từ có mã xe/lệnh rõ ràng.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào và phiếu xuất kho vật tư khi sử dụng cho dịch vụ sửa chữa.

- Lưu ý: Sai số lượng/đơn giá nhập sẽ làm sai giá trị vật tư xuất vào giá thành dịch vụ.

Tự kiểm tra: Vật tư này sẽ nằm lại kho hay được xuất cho dịch vụ sửa xe nào?

Hóa đơn mua nguyên vật liệu: 0000624

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua vào từ CÔNG TY TNHH XUẤT NHẬP KHẨU VÀ KINH DOANH VHP số 0000624 của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng. Với garage sửa chữa ô tô, hóa đơn mua có thể là phụ tùng/vật tư đưa vào kho, dịch vụ mua ngoài hoặc chi phí quản lý.

- Cách đọc chứng từ: Kiểm tra nhà cung cấp, số/ngày hóa đơn, mặt hàng/dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung chính: Ba đồ sốc trước, Đèn pha bên lái, Tai xe bên lái, Két nước và 14 dòng khác. Thuế suất: 8%.

- Định khoản gợi ý: Phụ tùng/vật tư sửa chữa nhập kho thường gặp:

Nợ 152,Nợ 1331,Có 331/111/112. Hàng hóa bán riêng có thể vào156; dịch vụ/chi phí quản lý vào642hoặc chi phí liên quan. - Dữ kiện bổ sung: Chưa có DB MISA gốc được xác nhận nên không tự suy luận mã xe, mã lệnh sửa chữa, ngày phân bổ CCDC hoặc thông tin ghi tăng TSCĐ.

- Liên hệ chứng từ: Đối chiếu với phiếu nhập kho nếu mua vật tư/phụ tùng và phiếu chi/UNC khi thanh toán.

- Lưu ý: Không ghi VAT trên phiếu nhập kho; thuế GTGT đầu vào phải bám theo hóa đơn mua.

Tự kiểm tra: Khoản mua này là vật tư sửa chữa, hàng hóa bán lại, TSCĐ/CCDC hay chi phí dùng ngay? Chứng từ nào ghi nhận nhập kho hoặc thanh toán?

Phiếu nhập kho nguyên vật liệu: NK00003

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho vật tư/phụ tùng sửa chữa xác nhận vật tư đã vào kho, là cơ sở để sau này xuất cho từng dịch vụ sửa xe.

- Cách đọc chứng từ: Đối chiếu mã vật tư, tên phụ tùng, số lượng, kho nhập, số hóa đơn mua liên quan. Vật tư nhập: Ba đồ sốc trước, Cánh cửa trước, Dây bảo hiểm, Đáy các te và 14 dòng khác.

- Định khoản gợi ý: Nhập vật tư sửa chữa:

Nợ 152 / Có 331/111/112. Thuế GTGT đầu vào theo dõi trên hóa đơn mua, không hạch toán trên phiếu nhập kho. - Dữ kiện bổ sung: Nếu vật tư nhập dùng trực tiếp cho một xe/lệnh sửa chữa, chỉ tập hợp cho đối tượng đó khi chứng từ có mã xe/lệnh rõ ràng.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào và phiếu xuất kho vật tư khi sử dụng cho dịch vụ sửa chữa.

- Lưu ý: Sai số lượng/đơn giá nhập sẽ làm sai giá trị vật tư xuất vào giá thành dịch vụ.

Tự kiểm tra: Vật tư này sẽ nằm lại kho hay được xuất cho dịch vụ sửa xe nào?

Giấy nộp tiền thuế thu nhập doanh nghiệp: UNC03

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC03 xác nhận tiền chuyển từ tài khoản ngân hàng của Công ty TNHH thương mại dịch vụ cơ khí ô tô Việt Đăng cho Kho bạc nhà nước quận Thanh xuân.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, nội dung thanh toán, số tiền, ngân hàng và ngày giao dịch. Nội dung: Nộp tiền thuế TNDN.

- Định khoản gợi ý: Nộp thuế/lệ phí:

Nợ 333/3334hoặc tài khoản nghĩa vụ liên quan,Có 112. Lệ phí trước bạ ô tô có thể được tính vào nguyên giá TSCĐ nếu phục vụ ghi tăng tài sản. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; cần đối chiếu hóa đơn, công nợ, BHXH, thuế hoặc hợp đồng vay để biết tài khoản nợ.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vật tư, công nợ nhà cung cấp, bảng lương/BHXH, giấy nhận nợ hoặc tờ khai thuế.

- Lưu ý: Không ghi nhận lại chi phí trên UNC nếu chi phí đã được ghi từ hóa đơn hoặc bảng phân bổ.

Tự kiểm tra: Khoản chuyển này là thanh toán nhà cung cấp, nộp thuế/BHXH, phí ngân hàng, trả vay/lãi vay hay chuyển tiền nội bộ?