Phần 2 - Phát sinh

Phần 2 - Phát sinh

T6_NK00002_Phiếu nhập kho TT133

Trắc nghiệm: Phần 2 - Phát sinh

T1_1_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua dịch vụ từ NGUYỄN HÒA BÌNH. Đây là căn cứ ghi nhận chi phí dịch vụ phục vụ hoạt động kinh doanh của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt.

- Cách đọc chứng từ: Đối chiếu nhà cung cấp dịch vụ, kỳ/nội dung dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung: Thuê văn phòng từ ngày 01/01/20xx đến ngày 31/03/20xx. Thuế suất: 0%.

- Định khoản gợi ý: Doanh nghiệp thương mại theo TT133 thường tập hợp dịch vụ vào

Nợ 6422(chi phí quản lý) hoặcNợ 6421(chi phí bán hàng),Nợ 1331nếu có VAT,Có 331khi mua chịu hoặcCó 111/112khi thanh toán ngay. - Dữ kiện bổ sung: Bộ phận sử dụng dịch vụ (bán hàng/quản lý/kho) quyết định chi phí vào

6421hay6422; cần đọc nội dung hóa đơn và bài học, không suy luận từ tên nhà cung cấp. - Liên hệ chứng từ: Đối chiếu UNC/phiếu chi thanh toán nhà cung cấp; nếu liên quan CCDC/TSCĐ thì có thêm bảng phân bổ hoặc bảng khấu hao.

- Lưu ý: Không nhầm hóa đơn dịch vụ với hóa đơn mua hàng nhập kho; dịch vụ ghi thẳng chi phí trong kỳ, không vào

156.

Tự kiểm tra: Dịch vụ này phục vụ bộ phận bán hàng hay quản lý? Khoản thanh toán đã được chi qua chứng từ nào?

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC0001

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC0001 xác nhận tiền đã chuyển từ tài khoản ngân hàng của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt cho NGUYỄN HÒA BÌNH.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, tài khoản ngân hàng, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung: Thanh toán tiền thuê văn phòng.

- Định khoản gợi ý: Thanh toán nhà cung cấp/công nợ thường gặp:

Nợ 331 / Có 1121. Nếu là chi phí trực tiếp thanh toán ngay thìNợ 6421/6422 / Có 1121. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; cần đối chiếu chứng từ gốc (hóa đơn, bảng lương, tờ khai thuế) để biết khoản chi phí/công nợ đã ghi ở đâu.

- Liên hệ chứng từ: Hóa đơn mua, bảng lương, tờ khai thuế GTGT/TNCN/BHXH hoặc hợp đồng vay tương ứng với nội dung chuyển tiền.

- Lưu ý: Không hạch toán lại chi phí trên UNC nếu chi phí đã được ghi nhận từ hóa đơn hoặc bảng phân bổ trước đó.

Tự kiểm tra: Khoản chuyển tiền này giảm công nợ 331, nộp nghĩa vụ thuế/BHXH, trả lương hay chỉ là phí ngân hàng?

T3_51784_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn tiền điện phục vụ văn phòng và kho hàng của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt trong tháng.

- Cách đọc chứng từ: Xem kỳ tính điện, chỉ số tiêu thụ, tiền điện chưa thuế, thuế GTGT và đơn vị sử dụng.

- Định khoản gợi ý: Tiền điện cho doanh nghiệp thương mại TT133 thường vào

Nợ 6422(quản lý) hoặcNợ 6421(bán hàng/kho hàng),Nợ 1331nếu có VAT,Có 331/111/112. - Dữ kiện bổ sung: Chỉ phân bổ vào bộ phận bán hàng khi có căn cứ đo đếm theo khu vực; nếu không có, mặc định ghi vào quản lý chung.

- Liên hệ chứng từ: Đi cùng phiếu chi/UNC thanh toán tiền điện trong tháng và bảng kê thuế GTGT đầu vào.

- Lưu ý: Tiền điện là chi phí dịch vụ theo kỳ; ghi nhận đúng tháng phát sinh, không chỉ theo ngày thanh toán.

Tự kiểm tra: Khoản chi phí điện này phục vụ bộ phận nào và đã đối chiếu với phiếu chi/UNC nào?

T3_PC00001_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC00001 xác nhận tiền mặt xuất quỹ của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt cho CÔNG TY ĐIỆN LỰC CẦU GIẤY.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người lập/duyệt và chứng từ gốc kèm theo. Lý do chi: Tiền điện tháng 9.

- Định khoản gợi ý: Chi phí dịch vụ trả ngay bằng tiền mặt:

Nợ 6422(hoặc6421tùy bộ phận),Nợ 1331nếu có VAT,Có 1111. - Dữ kiện bổ sung: Phiếu chi dùng quỹ tiền mặt

1111; cùng bản chất thanh toán với UNC nhưng khác tài khoản tiền đối ứng. - Liên hệ chứng từ: Đối chiếu với hóa đơn dịch vụ, bảng lương hoặc bảng phân bổ đã ghi nhận chi phí trước đó.

- Lưu ý: Không gộp ghi nhận chi phí và chi tiền nếu chi phí đã phát sinh trước đó qua hóa đơn hoặc bảng lương.

Tự kiểm tra: Khoản chi này làm giảm tiền mặt và giảm khoản phải trả nào? Đã có chứng từ gốc hợp lệ kèm theo chưa?

T4_1564_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn cước viễn thông dùng cho điện thoại/internet văn phòng của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt.

- Cách đọc chứng từ: Đọc kỳ cước, loại dịch vụ, tiền chưa thuế, thuế GTGT và đối tượng sử dụng.

- Định khoản gợi ý: Cước viễn thông phục vụ quản lý:

Nợ 6422,Nợ 1331,Có 331/111/112; phục vụ bán hàng/kho thì vào6421. - Dữ kiện bổ sung: Không tự gán cho dự án/mã công trình nếu hóa đơn không có thông tin.

- Liên hệ chứng từ: Đối chiếu phiếu chi/UNC thanh toán nhà mạng và tờ khai thuế GTGT đầu vào.

- Lưu ý: Cước viễn thông là chi phí theo kỳ; cần ghi nhận đúng tháng phát sinh dịch vụ.

Tự kiểm tra: Cước viễn thông này thuộc bộ phận nào và VAT đầu vào có đủ điều kiện khấu trừ không?

T4_PC00002_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC00002 xác nhận tiền mặt xuất quỹ của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt cho TẬP ĐOÀN CÔNG NGHIỆP - VIỄN THÔNG QUÂN ĐỘI.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người lập/duyệt và chứng từ gốc kèm theo. Lý do chi: Cước viễn thông tháng 9.

- Định khoản gợi ý: Chi phí dịch vụ trả ngay bằng tiền mặt:

Nợ 6422(hoặc6421tùy bộ phận),Nợ 1331nếu có VAT,Có 1111. - Dữ kiện bổ sung: Phiếu chi dùng quỹ tiền mặt

1111; cùng bản chất thanh toán với UNC nhưng khác tài khoản tiền đối ứng. - Liên hệ chứng từ: Đối chiếu với hóa đơn dịch vụ, bảng lương hoặc bảng phân bổ đã ghi nhận chi phí trước đó.

- Lưu ý: Không gộp ghi nhận chi phí và chi tiền nếu chi phí đã phát sinh trước đó qua hóa đơn hoặc bảng lương.

Tự kiểm tra: Khoản chi này làm giảm tiền mặt và giảm khoản phải trả nào? Đã có chứng từ gốc hợp lệ kèm theo chưa?

T5_908_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua dịch vụ từ CÔNG TY CỔ PHẦN HYUNDAI ALUMINUM VINA. Đây là căn cứ ghi nhận chi phí dịch vụ phục vụ hoạt động kinh doanh của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt.

- Cách đọc chứng từ: Đối chiếu nhà cung cấp dịch vụ, kỳ/nội dung dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung: Nhôm thanh sơn tĩnh điện màu đen, Nhôm thanh PVDF 3 lớp, Nhôm thanh sơn 2 lớp, Bột sơn. Thuế suất: 10%.

- Định khoản gợi ý: Doanh nghiệp thương mại theo TT133 thường tập hợp dịch vụ vào

Nợ 6422(chi phí quản lý) hoặcNợ 6421(chi phí bán hàng),Nợ 1331nếu có VAT,Có 331khi mua chịu hoặcCó 111/112khi thanh toán ngay. - Dữ kiện bổ sung: Bộ phận sử dụng dịch vụ (bán hàng/quản lý/kho) quyết định chi phí vào

6421hay6422; cần đọc nội dung hóa đơn và bài học, không suy luận từ tên nhà cung cấp. - Liên hệ chứng từ: Đối chiếu UNC/phiếu chi thanh toán nhà cung cấp; nếu liên quan CCDC/TSCĐ thì có thêm bảng phân bổ hoặc bảng khấu hao.

- Lưu ý: Không nhầm hóa đơn dịch vụ với hóa đơn mua hàng nhập kho; dịch vụ ghi thẳng chi phí trong kỳ, không vào

156.

Tự kiểm tra: Dịch vụ này phục vụ bộ phận bán hàng hay quản lý? Khoản thanh toán đã được chi qua chứng từ nào?

T5_NK00001_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho hàng hóa số NK00001 xác nhận hàng đã vào kho của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt, thường đi kèm hóa đơn mua hàng cùng số hóa đơn.

- Cách đọc chứng từ: Đối chiếu mã hàng, số lượng, kho nhập, đơn giá nhập và số hóa đơn liên quan. Hàng nhập: BỘT SƠN, Nhôm thanh PVDF 3 lớp, Nhôm thanh sơn 2 lớp, Nhôm thanh sơn tĩnh điện màu đen.

- Định khoản gợi ý: Nhập hàng hóa mua ngoài:

Nợ 156 / Có 331hoặcCó 111/112nếu thanh toán ngay. Thuế GTGT đầu vào theo dõi trên hóa đơn mua, không nằm trên phiếu nhập kho. - Dữ kiện bổ sung: Tên nhà cung cấp thật phải đối chiếu qua hóa đơn mua cùng số hóa đơn; trường

don_vi_bantrên PNK ghi tên doanh nghiệp nên không lấy làm tên đối tác. - Liên hệ chứng từ: Hóa đơn mua hàng cùng số HĐ, UNC/phiếu chi thanh toán nhà cung cấp và phiếu xuất kho khi bán cho khách.

- Lưu ý: Số lượng nhập phải khớp hóa đơn; sai số lượng làm lệch tồn kho và giá vốn các kỳ sau.

Tự kiểm tra: Lô hàng nhập kho này xuất bán cho khách nào trong các tháng tiếp theo?

T6_909_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua dịch vụ từ CÔNG TY CỔ PHẦN HYUNDAI ALUMINUM VINA. Đây là căn cứ ghi nhận chi phí dịch vụ phục vụ hoạt động kinh doanh của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt.

- Cách đọc chứng từ: Đối chiếu nhà cung cấp dịch vụ, kỳ/nội dung dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung: Nhôm thanh sơn tĩnh điện màu đen, Nhôm thanh PVDF 3 lớp, Nhôm thanh sơn 2 lớp, Bột sơn. Thuế suất: 10%.

- Định khoản gợi ý: Doanh nghiệp thương mại theo TT133 thường tập hợp dịch vụ vào

Nợ 6422(chi phí quản lý) hoặcNợ 6421(chi phí bán hàng),Nợ 1331nếu có VAT,Có 331khi mua chịu hoặcCó 111/112khi thanh toán ngay. - Dữ kiện bổ sung: Bộ phận sử dụng dịch vụ (bán hàng/quản lý/kho) quyết định chi phí vào

6421hay6422; cần đọc nội dung hóa đơn và bài học, không suy luận từ tên nhà cung cấp. - Liên hệ chứng từ: Đối chiếu UNC/phiếu chi thanh toán nhà cung cấp; nếu liên quan CCDC/TSCĐ thì có thêm bảng phân bổ hoặc bảng khấu hao.

- Lưu ý: Không nhầm hóa đơn dịch vụ với hóa đơn mua hàng nhập kho; dịch vụ ghi thẳng chi phí trong kỳ, không vào

156.

Tự kiểm tra: Dịch vụ này phục vụ bộ phận bán hàng hay quản lý? Khoản thanh toán đã được chi qua chứng từ nào?

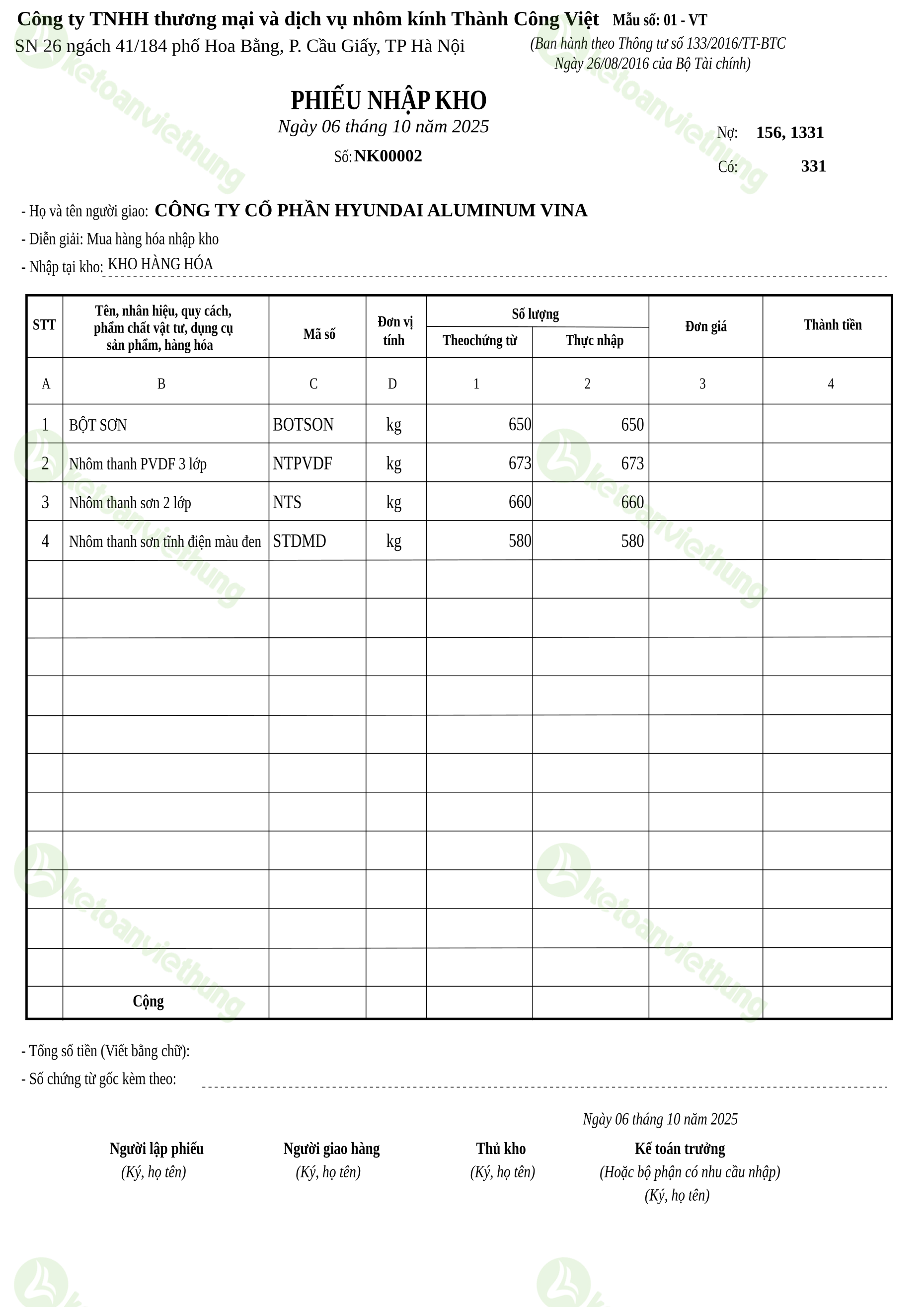

T6_NK00002_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho hàng hóa số NK00002 xác nhận hàng đã vào kho của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt, thường đi kèm hóa đơn mua hàng cùng số hóa đơn.

- Cách đọc chứng từ: Đối chiếu mã hàng, số lượng, kho nhập, đơn giá nhập và số hóa đơn liên quan. Hàng nhập: BỘT SƠN, Nhôm thanh PVDF 3 lớp, Nhôm thanh sơn 2 lớp, Nhôm thanh sơn tĩnh điện màu đen.

- Định khoản gợi ý: Nhập hàng hóa mua ngoài:

Nợ 156 / Có 331hoặcCó 111/112nếu thanh toán ngay. Thuế GTGT đầu vào theo dõi trên hóa đơn mua, không nằm trên phiếu nhập kho. - Dữ kiện bổ sung: Tên nhà cung cấp thật phải đối chiếu qua hóa đơn mua cùng số hóa đơn; trường

don_vi_bantrên PNK ghi tên doanh nghiệp nên không lấy làm tên đối tác. - Liên hệ chứng từ: Hóa đơn mua hàng cùng số HĐ, UNC/phiếu chi thanh toán nhà cung cấp và phiếu xuất kho khi bán cho khách.

- Lưu ý: Số lượng nhập phải khớp hóa đơn; sai số lượng làm lệch tồn kho và giá vốn các kỳ sau.

Tự kiểm tra: Lô hàng nhập kho này xuất bán cho khách nào trong các tháng tiếp theo?

T7_1562_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua dịch vụ từ CÔNG TY CỔ PHẦN DỊCH VỤ THƯƠNG MẠI BÌNH PHÁT. Đây là căn cứ ghi nhận chi phí dịch vụ phục vụ hoạt động kinh doanh của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt.

- Cách đọc chứng từ: Đối chiếu nhà cung cấp dịch vụ, kỳ/nội dung dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung: Nhôm thanh Ancd vàng bóng, Nhôm thanh sơn tĩnh điện màu trắng ngà, Nhôm thanh Huyndai Ancd phun cát. Thuế suất: 10%.

- Định khoản gợi ý: Doanh nghiệp thương mại theo TT133 thường tập hợp dịch vụ vào

Nợ 6422(chi phí quản lý) hoặcNợ 6421(chi phí bán hàng),Nợ 1331nếu có VAT,Có 331khi mua chịu hoặcCó 111/112khi thanh toán ngay. - Dữ kiện bổ sung: Bộ phận sử dụng dịch vụ (bán hàng/quản lý/kho) quyết định chi phí vào

6421hay6422; cần đọc nội dung hóa đơn và bài học, không suy luận từ tên nhà cung cấp. - Liên hệ chứng từ: Đối chiếu UNC/phiếu chi thanh toán nhà cung cấp; nếu liên quan CCDC/TSCĐ thì có thêm bảng phân bổ hoặc bảng khấu hao.

- Lưu ý: Không nhầm hóa đơn dịch vụ với hóa đơn mua hàng nhập kho; dịch vụ ghi thẳng chi phí trong kỳ, không vào

156.

Tự kiểm tra: Dịch vụ này phục vụ bộ phận bán hàng hay quản lý? Khoản thanh toán đã được chi qua chứng từ nào?

T7_NK00003_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho hàng hóa số NK00003 xác nhận hàng đã vào kho của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt, thường đi kèm hóa đơn mua hàng cùng số hóa đơn.

- Cách đọc chứng từ: Đối chiếu mã hàng, số lượng, kho nhập, đơn giá nhập và số hóa đơn liên quan. Hàng nhập: Nhôm thanh Huyndai Anod phun cát, Nhôm thanh Anod vàng bóng, Nhôm thanh sơn tĩnh điện màu trắng ngà.

- Định khoản gợi ý: Nhập hàng hóa mua ngoài:

Nợ 156 / Có 331hoặcCó 111/112nếu thanh toán ngay. Thuế GTGT đầu vào theo dõi trên hóa đơn mua, không nằm trên phiếu nhập kho. - Dữ kiện bổ sung: Tên nhà cung cấp thật phải đối chiếu qua hóa đơn mua cùng số hóa đơn; trường

don_vi_bantrên PNK ghi tên doanh nghiệp nên không lấy làm tên đối tác. - Liên hệ chứng từ: Hóa đơn mua hàng cùng số HĐ, UNC/phiếu chi thanh toán nhà cung cấp và phiếu xuất kho khi bán cho khách.

- Lưu ý: Số lượng nhập phải khớp hóa đơn; sai số lượng làm lệch tồn kho và giá vốn các kỳ sau.

Tự kiểm tra: Lô hàng nhập kho này xuất bán cho khách nào trong các tháng tiếp theo?

Giấy nộp tiền thuế môn bài: UNC0002

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC0002 xác nhận tiền đã chuyển từ tài khoản ngân hàng của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt cho Kho bạc nhà nước.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, tài khoản ngân hàng, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung: Nộp tiền thuế môn bài.

- Định khoản gợi ý: Nộp thuế cho nhà nước:

Nợ 3331/3334/3335hoặc tài khoản nghĩa vụ liên quan,Có 1121. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; cần đối chiếu chứng từ gốc (hóa đơn, bảng lương, tờ khai thuế) để biết khoản chi phí/công nợ đã ghi ở đâu.

- Liên hệ chứng từ: Hóa đơn mua, bảng lương, tờ khai thuế GTGT/TNCN/BHXH hoặc hợp đồng vay tương ứng với nội dung chuyển tiền.

- Lưu ý: Không hạch toán lại chi phí trên UNC nếu chi phí đã được ghi nhận từ hóa đơn hoặc bảng phân bổ trước đó.

Tự kiểm tra: Khoản chuyển tiền này giảm công nợ 331, nộp nghĩa vụ thuế/BHXH, trả lương hay chỉ là phí ngân hàng?

Giấy nộp tiền thuế thu nhập doanh nghiệp: UNC0003

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC0003 xác nhận tiền đã chuyển từ tài khoản ngân hàng của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt cho Kho bạc nhà nước.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, tài khoản ngân hàng, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung: Nộp thuế TNDN.

- Định khoản gợi ý: Nộp thuế cho nhà nước:

Nợ 3331/3334/3335hoặc tài khoản nghĩa vụ liên quan,Có 1121. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; cần đối chiếu chứng từ gốc (hóa đơn, bảng lương, tờ khai thuế) để biết khoản chi phí/công nợ đã ghi ở đâu.

- Liên hệ chứng từ: Hóa đơn mua, bảng lương, tờ khai thuế GTGT/TNCN/BHXH hoặc hợp đồng vay tương ứng với nội dung chuyển tiền.

- Lưu ý: Không hạch toán lại chi phí trên UNC nếu chi phí đã được ghi nhận từ hóa đơn hoặc bảng phân bổ trước đó.

Tự kiểm tra: Khoản chuyển tiền này giảm công nợ 331, nộp nghĩa vụ thuế/BHXH, trả lương hay chỉ là phí ngân hàng?

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC0004

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC0004 xác nhận tiền đã chuyển từ tài khoản ngân hàng của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt cho CÔNG TY TNHH XÂY DỰNG HƯƠNG QUÂN.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, tài khoản ngân hàng, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung: Thanh toán tiền mua hàng.

- Định khoản gợi ý: Thanh toán nhà cung cấp/công nợ thường gặp:

Nợ 331 / Có 1121. Nếu là chi phí trực tiếp thanh toán ngay thìNợ 6421/6422 / Có 1121. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; cần đối chiếu chứng từ gốc (hóa đơn, bảng lương, tờ khai thuế) để biết khoản chi phí/công nợ đã ghi ở đâu.

- Liên hệ chứng từ: Hóa đơn mua, bảng lương, tờ khai thuế GTGT/TNCN/BHXH hoặc hợp đồng vay tương ứng với nội dung chuyển tiền.

- Lưu ý: Không hạch toán lại chi phí trên UNC nếu chi phí đã được ghi nhận từ hóa đơn hoặc bảng phân bổ trước đó.

Tự kiểm tra: Khoản chuyển tiền này giảm công nợ 331, nộp nghĩa vụ thuế/BHXH, trả lương hay chỉ là phí ngân hàng?

T11_UNC0005_Ủy nhiệm chi

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC0005 xác nhận tiền đã chuyển từ tài khoản ngân hàng của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt cho CÔNG TY CỔ PHẦN DỊCH VỤ THƯƠNG MẠI BÌNH PHÁT.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, tài khoản ngân hàng, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung: Nhôm thanh Ancd vàng bóng.

- Định khoản gợi ý: Thanh toán nhà cung cấp/công nợ thường gặp:

Nợ 331 / Có 1121. Nếu là chi phí trực tiếp thanh toán ngay thìNợ 6421/6422 / Có 1121. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; cần đối chiếu chứng từ gốc (hóa đơn, bảng lương, tờ khai thuế) để biết khoản chi phí/công nợ đã ghi ở đâu.

- Liên hệ chứng từ: Hóa đơn mua, bảng lương, tờ khai thuế GTGT/TNCN/BHXH hoặc hợp đồng vay tương ứng với nội dung chuyển tiền.

- Lưu ý: Không hạch toán lại chi phí trên UNC nếu chi phí đã được ghi nhận từ hóa đơn hoặc bảng phân bổ trước đó.

Tự kiểm tra: Khoản chuyển tiền này giảm công nợ 331, nộp nghĩa vụ thuế/BHXH, trả lương hay chỉ là phí ngân hàng?

T12_235_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua dịch vụ từ Công ty TNHH thương mại và dịch vụ nhôm kính Thành Công Việt. Đây là căn cứ ghi nhận chi phí dịch vụ phục vụ hoạt động kinh doanh của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt.

- Cách đọc chứng từ: Đối chiếu nhà cung cấp dịch vụ, kỳ/nội dung dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung: Nhôm thanh Huyndai Anod phun cát, BỘT SƠN, Nhôm thanh PVDF 3 lớp, Nhôm thanh sơn tĩnh điện màu đen và 1 dòng khác. Thuế suất: 10%.

- Định khoản gợi ý: Doanh nghiệp thương mại theo TT133 thường tập hợp dịch vụ vào

Nợ 6422(chi phí quản lý) hoặcNợ 6421(chi phí bán hàng),Nợ 1331nếu có VAT,Có 331khi mua chịu hoặcCó 111/112khi thanh toán ngay. - Dữ kiện bổ sung: Bộ phận sử dụng dịch vụ (bán hàng/quản lý/kho) quyết định chi phí vào

6421hay6422; cần đọc nội dung hóa đơn và bài học, không suy luận từ tên nhà cung cấp. - Liên hệ chứng từ: Đối chiếu UNC/phiếu chi thanh toán nhà cung cấp; nếu liên quan CCDC/TSCĐ thì có thêm bảng phân bổ hoặc bảng khấu hao.

- Lưu ý: Không nhầm hóa đơn dịch vụ với hóa đơn mua hàng nhập kho; dịch vụ ghi thẳng chi phí trong kỳ, không vào

156.

Tự kiểm tra: Dịch vụ này phục vụ bộ phận bán hàng hay quản lý? Khoản thanh toán đã được chi qua chứng từ nào?

T12_XK00001_Phiếu xuất kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho hàng hóa số XK00001 ghi nhận hàng rời kho để bán cho khách hàng.

- Cách đọc chứng từ: Đối chiếu mã hàng, số lượng xuất, kho xuất, khách hàng và số hóa đơn bán hàng liên quan. Hàng xuất: Nhôm thanh Huyndai Anod phun cát, BỘT SƠN, Nhôm thanh PVDF 3 lớp, Nhôm thanh sơn tĩnh điện màu đen và 1 dòng khác. Diễn giải: Xuất kho bán hàng CÔNG TY CỔ PHẦN THƯƠNG MẠI ALUKING QUỐC TẾ theo hóa đơn 0000235.

- Định khoản gợi ý: Doanh nghiệp thương mại theo TT133:

Nợ 632 / Có 156. Đây là bút toán giá vốn; doanh thu và VAT nằm trên hóa đơn bán hàng cùng số HĐ. - Dữ kiện bổ sung: Phiếu xuất kho không thể hiện tên khách hàng ở cột

don_vi_mua; đối tác bên mua phải tra qua hóa đơn bán cùng số HĐ. - Liên hệ chứng từ: Hóa đơn bán hàng cùng số hóa đơn, giấy báo có/phiếu thu khi khách thanh toán.

- Lưu ý: Một chứng từ ghi giá vốn (PXK), một chứng từ ghi doanh thu (HĐBH); không gộp chung hai bút toán.

Tự kiểm tra: Số lượng xuất có khớp hóa đơn bán không? Tồn kho sau khi xuất còn bao nhiêu?

T13_PT00001_Phiếu thu TT133

Ghi chú học tập

Nghiệp vụ: Phiếu thu số PT00001 ghi nhận tiền mặt nhập quỹ của Công ty TNHH Thương mại và Dịch vụ nhôm kính Thành Công Việt từ LƯƠNG QUỐC THẮNG.

- Cách đọc chứng từ: Kiểm tra người nộp tiền, lý do nộp, số tiền và chứng từ gốc liên quan. Diễn giải: Góp vốn.

- Định khoản gợi ý: Tài khoản đối ứng phụ thuộc bản chất khoản thu: thu khác phải thu

Có 1388/138, nhận góp vốnCó 411, hoàn ứngCó 141, lãi tiền gửiCó 515. Tiền mặt nhập quỹ luôn làNợ 1111. - Dữ kiện bổ sung: Phải đọc nội dung diễn giải để chọn đúng tài khoản đối ứng; không mặc định ghi

Có 131hayCó 5111nếu chứng từ không thể hiện rõ. - Liên hệ chứng từ: Quyết định nội bộ, biên bản, hợp đồng góp vốn hoặc giấy đề nghị hoàn ứng tương ứng.

- Lưu ý: Không coi mọi phiếu thu là doanh thu hoặc thu công nợ; nhiều khoản chỉ là biến động nguồn vốn hoặc chuyển tiền nội bộ.

Tự kiểm tra: Khoản thu này thuộc nhóm phải thu khác, hoàn ứng, vốn góp hay thu nhập tài chính?