Ghi chú học tập

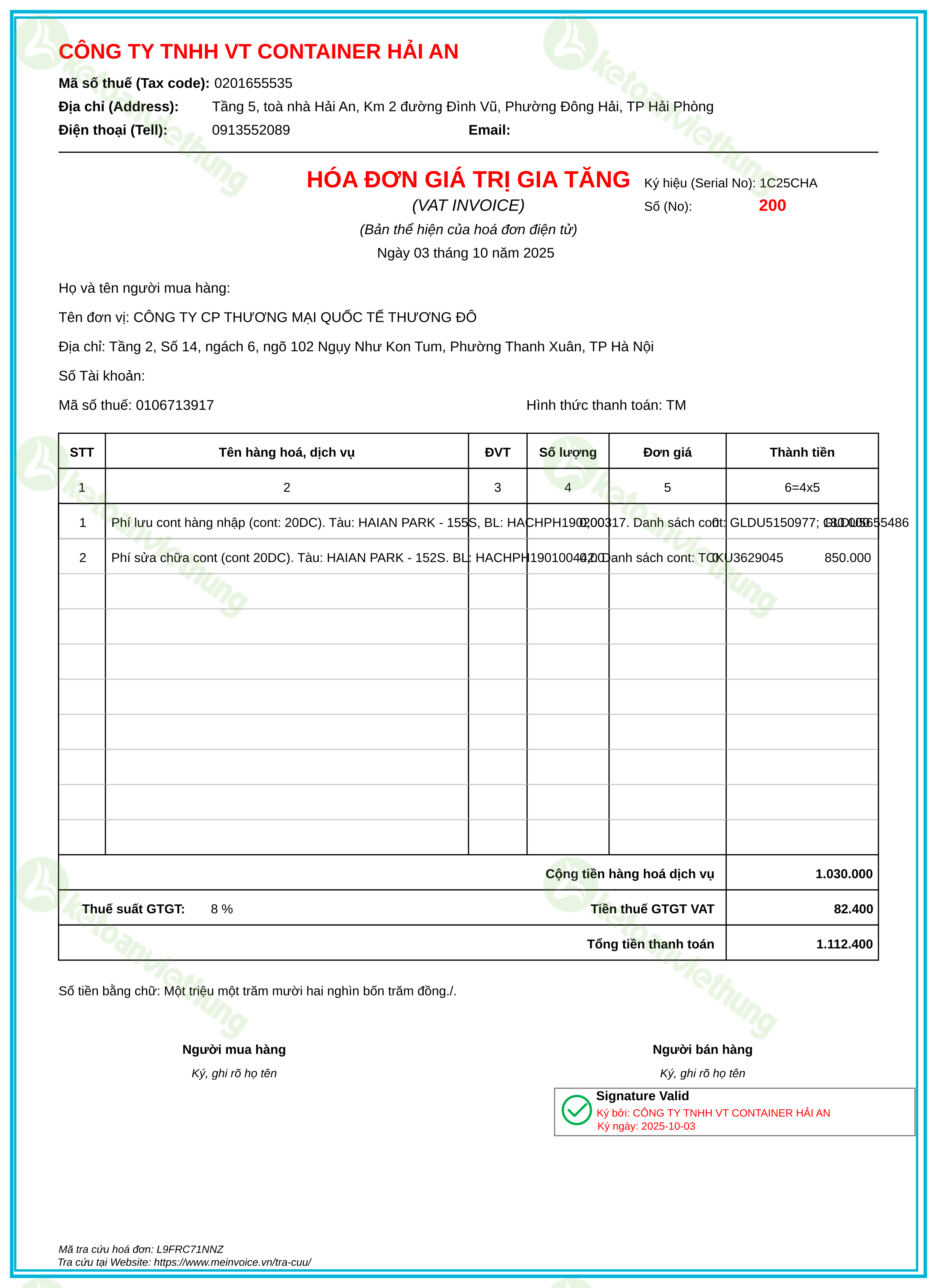

Nghiệp vụ: Ủy nhiệm chi số UNC02 xác nhận tiền chuyển từ tài khoản ngân hàng của Công ty CP Thương mại Quốc tế Thương Đô cho CÔNG TY TNHH KINH DOANH THƯƠNG MẠI VÀ DỊCH VỤ THIỆN LONG.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, tài khoản ngân hàng, nội dung thanh toán, số tiền và ngày giao dịch. Nội dung: Thanh toán tiền dịch vụ.

- Định khoản gợi ý: Thanh toán nhà cung cấp dịch vụ logistics: thường ghi

Nợ 331 / Có 1121 nếu hóa đơn đã ghi trước; nếu ghi trực tiếp, chi phí dịch vụ có thể vào 154 kèm VAT đầu vào. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; cần đối chiếu hóa đơn, công nợ, khoản vay, thuế/BHXH hoặc hồ sơ TSCĐ để chọn đúng tài khoản đối ứng.

- Liên hệ chứng từ: Liên hệ hóa đơn mua dịch vụ vận tải/container, hóa đơn mua xe, bảng lương, tờ khai thuế hoặc hợp đồng vay tùy nội dung UNC.

- Lưu ý: Không ghi nhận chi phí lần thứ hai trên UNC nếu chi phí đã được ghi từ hóa đơn hoặc bảng phân bổ.

Tự kiểm tra: Khoản chuyển này là thanh toán nhà cung cấp, nộp nghĩa vụ, mua TSCĐ, trả gốc/lãi vay, rút tiền hay phí ngân hàng?