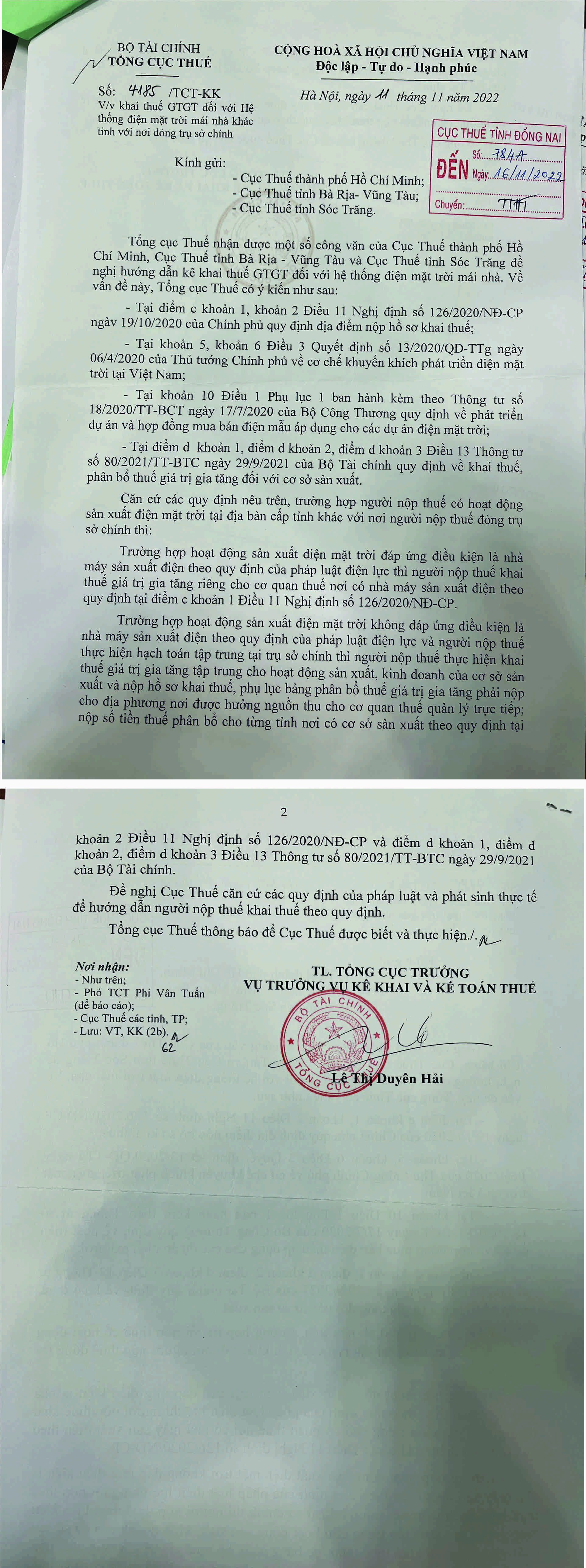

Công văn số 4185/TCT-KK ngày 11/11/2022 của Tổng cục thuế hướng dẫn về việc khai thuế GTGT đối với hệ thống điện mặt trời mái nhà khác tỉnh với nơi đóng trụ sở chính, cụ thể:

“Trường hợp người nộp thuế có hoạt động sản xuất điện mặt trời tại địa bàn cấp tỉnh khác với nơi người nộp thuế đóng trụ sở chính thì:

Trường hợp hoạt động sản xuất điện mặt trời đáp ứng điều kiện là nhà máy sản xuất điện theo quy định của pháp luật điện lực thì người nộp thuế khai thuế GTGT riêng cho cơ quan thuế nơi có nhà máy sản xuất điện theo quy định tại Điểm c Khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP.

Trường hợp hoạt động sản xuất điện mặt trời không đáp ứng điều kiện là nhà máy sản xuất điện theo quy định của pháp luật điện lực và người nộp thuế thực hiện hạch toán tập trung tại trụ sở chính thì người nộp thuế thực hiện khai thuế GTGT tập trung cho hoạt động sản xuất, kinh doanh của cơ sở sản xuất và nộp hồ sơ khai thuế, phụ lục bảng phân bổ thuế GTGT phải nộp cho địa phương nơi được hưởng nguồn thu cho cơ quan thuế quản lý trực tiếp; nộp số tiền thuế phân bổ cho từng tỉnh nơi có cơ sở sản xuất theo quy định tại Khoản 2 Điều 11 Nghị định số 126/2020/NĐ-CP và điểm d Khoản 1, điểm d Khoản 2, điểm d Khoản 3 Điều 13 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính. ”

Công văn số 4185/TCT-KK ngày 11/11/2022 hướng dẫn về việc khai thuế GTGT đối với hệ thống điện mặt trời mái nhà khác tỉnh với nơi đóng trụ sở chính

Bởi Kế toán Việt Hưng -

Số lượng các câu trả lời: 0