Phát sinh - Phần 1

Phát sinh - Phần 1

T5_NK00001_Phiếu nhập kho TT133

Trắc nghiệm: Phát sinh - Phần 1

Hoá đơn thuê nhà

Ghi chú học tập

Nghiệp vụ: Hóa đơn thuê văn phòng số HD từ Nguyễn Anh Huy cho bộ phận điều hành của Công ty cổ phần vận tải Vạn Xuân.

- Cách đọc chứng từ: Đọc kỳ thuê, bên cho thuê, địa điểm, số tháng, tiền chưa thuế và thuế suất.

- Định khoản gợi ý: Tiền thuê dùng chung thường ghi

Nợ 6427,Nợ 1331nếu có VAT,Có 331/111/112. Nếu trả trước nhiều tháng, có thể ghi qua242rồi phân bổ. - Dữ kiện bổ sung: Kỳ thuê quyết định tháng ghi chi phí; không chỉ căn cứ ngày thanh toán.

- Liên hệ chứng từ: Liên hệ UNC thanh toán tiền thuê và báo cáo chi phí quản lý cuối kỳ.

- Lưu ý: Không đưa tiền thuê văn phòng vào giá thành từng công trình nếu không có căn cứ phân bổ.

Tự kiểm tra: Hóa đơn thuê này thuộc một tháng hay nhiều tháng và có cần phân bổ qua 242 không?

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC0001

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi UNC0001 xác nhận tiền chuyển từ tài khoản ngân hàng của Công ty cổ phần vận tải Vạn Xuân cho Nguyễn Anh Huy.

- Cách đọc chứng từ: Kiểm tra người thụ hưởng, nội dung thanh toán, tài khoản ngân hàng, ngày giao dịch và số tiền. Nội dung: Thanh toán tiền thuê văn phòng.

- Định khoản gợi ý: Thanh toán qua ngân hàng thường gặp: trả nhà cung cấp

Nợ 331 / Có 1121; nộp nghĩa vụNợ 333/338 / Có 1121; phí ngân hàngNợ 6427/635 / Có 1121. - Dữ kiện bổ sung: UNC chỉ phản ánh dòng tiền; cần đối chiếu hóa đơn, công nợ, thuế, bảo hiểm, khoản vay hoặc hồ sơ tài sản để chọn đúng tài khoản đối ứng.

- Liên hệ chứng từ: Liên hệ hóa đơn mua nhiên liệu/vật tư/TSCĐ, bảng lương, tờ khai thuế, hợp đồng vay hoặc sổ phụ ngân hàng tùy nội dung.

- Lưu ý: Không ghi nhận chi phí lần thứ hai trên UNC nếu chi phí đã được ghi từ hóa đơn hoặc bảng phân bổ.

Tự kiểm tra: Khoản chuyển này là trả nhà cung cấp, nộp nghĩa vụ, rút tiền, trả gốc/lãi vay hay phí ngân hàng?

T3_415_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua nhiên liệu/vật tư vận hành số 415 từ CÔNG TY TNHH MTV XĂNG DẦU QUÂN ĐỘI cho xe, máy phục vụ san lấp và vận chuyển.

- Cách đọc chứng từ: Kiểm tra nhà cung cấp, mặt hàng dầu/nhớt, số lượng, đơn giá, tiền trước thuế và VAT. Mặt hàng: Dầu DO.

- Định khoản gợi ý: Mua dầu/nhớt nhập kho thường ghi

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi xuất dùng cho xe hoặc hợp đồng:Nợ 154 / Có 152. - Dữ kiện bổ sung: Biển số xe, hợp đồng và định mức dầu giúp kiểm tra việc xuất kho nhiên liệu có hợp lý hay không.

- Liên hệ chứng từ: Liên hệ phiếu nhập kho, phiếu xuất dầu/nhớt cho từng xe, UNC/phiếu chi thanh toán nhà cung cấp và bảng giá thành.

- Lưu ý: Không đưa toàn bộ hóa đơn mua dầu vào chi phí ngay nếu bài có bước nhập kho và xuất kho riêng.

Tự kiểm tra: Hóa đơn này đã có phiếu nhập kho chưa và nhiên liệu sẽ xuất cho xe/hợp đồng nào?

T4_250_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua thiết bị, công cụ hoặc dịch vụ hỗ trợ quản lý số 250 từ CÔNG TY CP IN VÀ PHÁT HÀNH BIỂU MẪU THỐNG KÊ.

- Cách đọc chứng từ: Kiểm tra tên tài sản/công cụ/dịch vụ, số lượng, giá trị, VAT và bộ phận sử dụng. Nội dung: Phần mềm hóa đơn GTGT.

- Định khoản gợi ý: Thiết bị, công cụ có giá trị phân bổ thường ghi

Nợ 153/242,Nợ 1331,Có 331/111/112. Chi phí dịch vụ quản lý dùng ngay có thể ghiNợ 6422/6427. - Dữ kiện bổ sung: Cần xác định dùng một kỳ hay nhiều kỳ để quyết định ghi chi phí ngay hay phân bổ.

- Liên hệ chứng từ: Liên hệ phiếu chi/UNC thanh toán và bảng phân bổ CCDC nếu có.

- Lưu ý: Không đưa toàn bộ giá trị công cụ vào chi phí ngay khi bài yêu cầu theo dõi phân bổ.

Tự kiểm tra: Khoản này là chi phí dùng ngay hay công cụ cần phân bổ nhiều kỳ?

T4_PC00001_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi PC00001 xác nhận tiền mặt đã chi từ quỹ của Công ty cổ phần vận tải Vạn Xuân cho CÔNG TY CP IN VÀ PHÁT HÀNH BIỂU MẪU THỐNG KÊ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, ngày chi và chứng từ gốc kèm theo. Nội dung: Thanh toán tiền mua phần mềm hóa đơn GTGT.

- Định khoản gợi ý: Chi phí quản lý bằng tiền mặt thường ghi

Nợ 6422/6427,Nợ 1331nếu có VAT,Có 1111. - Dữ kiện bổ sung: Phiếu chi cho biết dòng tiền mặt; bản chất chi phí hoặc công nợ phải đọc từ hóa đơn, bảng lương hoặc hồ sơ liên quan.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào, bảng lương, bảng kê thuế hoặc sổ quỹ tiền mặt.

- Lưu ý: Phân biệt phiếu chi với UNC: cùng là thanh toán nhưng một bên giảm quỹ tiền mặt, một bên giảm tiền gửi ngân hàng.

Tự kiểm tra: Khoản chi này làm giảm công nợ, ghi chi phí trực tiếp, ghi chi phí quản lý hay trả lương?

T5_15521_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua nhiên liệu/vật tư vận hành số 15521 từ CÔNG TY CỔ PHẦN XĂNG DẦU THỤY DƯƠNG cho xe, máy phục vụ san lấp và vận chuyển.

- Cách đọc chứng từ: Kiểm tra nhà cung cấp, mặt hàng dầu/nhớt, số lượng, đơn giá, tiền trước thuế và VAT. Mặt hàng: Dầu DO.

- Định khoản gợi ý: Mua dầu/nhớt nhập kho thường ghi

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi xuất dùng cho xe hoặc hợp đồng:Nợ 154 / Có 152. - Dữ kiện bổ sung: Biển số xe, hợp đồng và định mức dầu giúp kiểm tra việc xuất kho nhiên liệu có hợp lý hay không.

- Liên hệ chứng từ: Liên hệ phiếu nhập kho, phiếu xuất dầu/nhớt cho từng xe, UNC/phiếu chi thanh toán nhà cung cấp và bảng giá thành.

- Lưu ý: Không đưa toàn bộ hóa đơn mua dầu vào chi phí ngay nếu bài có bước nhập kho và xuất kho riêng.

Tự kiểm tra: Hóa đơn này đã có phiếu nhập kho chưa và nhiên liệu sẽ xuất cho xe/hợp đồng nào?

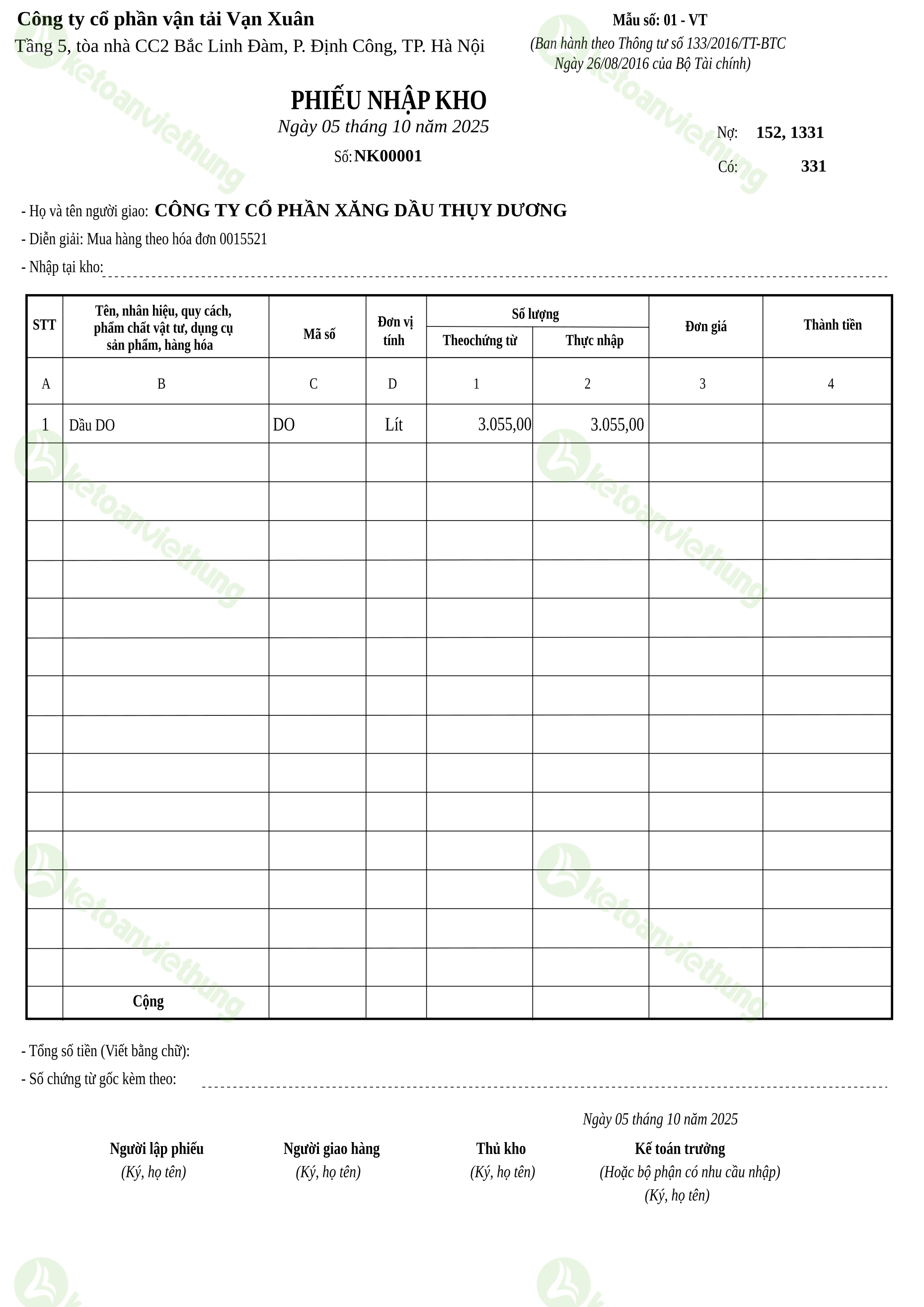

T5_NK00001_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho NK00001 xác nhận vật tư/hàng hóa đã nhập kho liên quan CÔNG TY CỔ PHẦN XĂNG DẦU THỤY DƯƠNG.

- Cách đọc chứng từ: Kiểm tra mã hàng, tên hàng, đơn vị tính, số lượng, kho nhập và số hóa đơn mua liên quan. Mặt hàng: Dầu DO.

- Định khoản gợi ý: Nhập dầu, nhớt, đất hoặc than cám vào kho thường ghi

Nợ 152,Có 331/111/112. VAT đầu vào căn cứ hóa đơn mua; nếu bài hạch toán kèm trên cùng nghiệp vụ thì cần đối chiếu1331. - Dữ kiện bổ sung: Phiếu nhập chủ yếu xác nhận số lượng và kho; giá trị và thuế phải khớp hóa đơn mua.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào trước/sau đó, UNC/phiếu chi thanh toán và phiếu xuất kho khi vật tư được dùng hoặc bán.

- Lưu ý: Không ghi VAT hai lần nếu hóa đơn mua đã ghi nhận thuế đầu vào.

Tự kiểm tra: Số lượng trên phiếu nhập có khớp hóa đơn mua và tồn kho trước khi xuất không?

T6_1130_Hóa đơn tiền điện

Ghi chú học tập

Nghiệp vụ: Hóa đơn tiền điện số 1130 phục vụ văn phòng, kho bãi hoặc điểm điều hành của doanh nghiệp.

- Cách đọc chứng từ: Xem kỳ tính điện, đơn vị sử dụng, tiền trước thuế, thuế GTGT và tổng thanh toán.

- Định khoản gợi ý: Tiền điện dùng chung thường ghi

Nợ 6422/6427,Nợ 1331,Có 331/111/112. Nếu phục vụ riêng công trình/kho bãi, cần có căn cứ phân bổ vào chi phí dịch vụ. - Dữ kiện bổ sung: Kỳ tính điện và nơi sử dụng giúp xác định chi phí thuộc tháng nào và bộ phận nào.

- Liên hệ chứng từ: Liên hệ phiếu chi thanh toán điện và tờ khai VAT đầu vào.

- Lưu ý: Không ghi nhận lại chi phí trên phiếu chi nếu hóa đơn điện đã ghi công nợ trước đó.

Tự kiểm tra: Tiền điện này dùng cho văn phòng hay phục vụ trực tiếp hoạt động san lấp/vận tải?

T6_PC00002_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi PC00002 xác nhận tiền mặt đã chi từ quỹ của Công ty cổ phần vận tải Vạn Xuân cho CÔNG TY ĐIỆN LỰC HOÀNG MAI.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, ngày chi và chứng từ gốc kèm theo. Nội dung: Thanh toán tiền điện.

- Định khoản gợi ý: Thanh toán điện/viễn thông bằng tiền mặt: nếu hóa đơn ghi trực tiếp thì

Nợ 6422/6427,Nợ 1331,Có 1111; nếu đã ghi công nợ thìNợ 331 / Có 1111. - Dữ kiện bổ sung: Phiếu chi cho biết dòng tiền mặt; bản chất chi phí hoặc công nợ phải đọc từ hóa đơn, bảng lương hoặc hồ sơ liên quan.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào, bảng lương, bảng kê thuế hoặc sổ quỹ tiền mặt.

- Lưu ý: Phân biệt phiếu chi với UNC: cùng là thanh toán nhưng một bên giảm quỹ tiền mặt, một bên giảm tiền gửi ngân hàng.

Tự kiểm tra: Khoản chi này làm giảm công nợ, ghi chi phí trực tiếp, ghi chi phí quản lý hay trả lương?

T7_15522_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua nhiên liệu/vật tư vận hành số 15522 từ CÔNG TY CỔ PHẦN XĂNG DẦU THỤY DƯƠNG cho xe, máy phục vụ san lấp và vận chuyển.

- Cách đọc chứng từ: Kiểm tra nhà cung cấp, mặt hàng dầu/nhớt, số lượng, đơn giá, tiền trước thuế và VAT. Mặt hàng: Dầu DO.

- Định khoản gợi ý: Mua dầu/nhớt nhập kho thường ghi

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi xuất dùng cho xe hoặc hợp đồng:Nợ 154 / Có 152. - Dữ kiện bổ sung: Biển số xe, hợp đồng và định mức dầu giúp kiểm tra việc xuất kho nhiên liệu có hợp lý hay không.

- Liên hệ chứng từ: Liên hệ phiếu nhập kho, phiếu xuất dầu/nhớt cho từng xe, UNC/phiếu chi thanh toán nhà cung cấp và bảng giá thành.

- Lưu ý: Không đưa toàn bộ hóa đơn mua dầu vào chi phí ngay nếu bài có bước nhập kho và xuất kho riêng.

Tự kiểm tra: Hóa đơn này đã có phiếu nhập kho chưa và nhiên liệu sẽ xuất cho xe/hợp đồng nào?

T7_NK00002_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho NK00002 xác nhận vật tư/hàng hóa đã nhập kho liên quan CÔNG TY CỔ PHẦN XĂNG DẦU THỤY DƯƠNG.

- Cách đọc chứng từ: Kiểm tra mã hàng, tên hàng, đơn vị tính, số lượng, kho nhập và số hóa đơn mua liên quan. Mặt hàng: Dầu DO.

- Định khoản gợi ý: Nhập dầu, nhớt, đất hoặc than cám vào kho thường ghi

Nợ 152,Có 331/111/112. VAT đầu vào căn cứ hóa đơn mua; nếu bài hạch toán kèm trên cùng nghiệp vụ thì cần đối chiếu1331. - Dữ kiện bổ sung: Phiếu nhập chủ yếu xác nhận số lượng và kho; giá trị và thuế phải khớp hóa đơn mua.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào trước/sau đó, UNC/phiếu chi thanh toán và phiếu xuất kho khi vật tư được dùng hoặc bán.

- Lưu ý: Không ghi VAT hai lần nếu hóa đơn mua đã ghi nhận thuế đầu vào.

Tự kiểm tra: Số lượng trên phiếu nhập có khớp hóa đơn mua và tồn kho trước khi xuất không?

T8_51190_Cước viễn thông

Ghi chú học tập

Nghiệp vụ: Hóa đơn cước viễn thông số 51190 dùng cho liên lạc, điều phối xe/máy và trao đổi chứng từ.

- Cách đọc chứng từ: Đọc kỳ cước, loại dịch vụ, tiền trước thuế, VAT và bộ phận sử dụng.

- Định khoản gợi ý: Cước viễn thông dùng chung thường ghi

Nợ 6422/6427,Nợ 1331,Có 331/111/112. - Dữ kiện bổ sung: Nếu cước phục vụ điều phối chung, không gán cho một hợp đồng riêng khi chứng từ không có căn cứ.

- Liên hệ chứng từ: Liên hệ phiếu chi thanh toán và bảng kê thuế đầu vào.

- Lưu ý: Ghi nhận theo kỳ phát sinh cước, không chỉ theo ngày trả tiền.

Tự kiểm tra: Cước này phục vụ bộ phận điều phối, quản lý hay công trình cụ thể?

T8_PC00003_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi PC00003 xác nhận tiền mặt đã chi từ quỹ của Công ty cổ phần vận tải Vạn Xuân cho TẬP ĐOÀN CÔNG NGHIỆP - VIỄN THÔNG QUÂN ĐỘI.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, ngày chi và chứng từ gốc kèm theo. Nội dung: Thanh toán tiền cước viễn thông.

- Định khoản gợi ý: Thanh toán điện/viễn thông bằng tiền mặt: nếu hóa đơn ghi trực tiếp thì

Nợ 6422/6427,Nợ 1331,Có 1111; nếu đã ghi công nợ thìNợ 331 / Có 1111. - Dữ kiện bổ sung: Phiếu chi cho biết dòng tiền mặt; bản chất chi phí hoặc công nợ phải đọc từ hóa đơn, bảng lương hoặc hồ sơ liên quan.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào, bảng lương, bảng kê thuế hoặc sổ quỹ tiền mặt.

- Lưu ý: Phân biệt phiếu chi với UNC: cùng là thanh toán nhưng một bên giảm quỹ tiền mặt, một bên giảm tiền gửi ngân hàng.

Tự kiểm tra: Khoản chi này làm giảm công nợ, ghi chi phí trực tiếp, ghi chi phí quản lý hay trả lương?

T9_1_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn doanh thu vận chuyển máy, xe lu hoặc máy ủi số 1 do Công ty cổ phần vận tải Vạn Xuân xuất cho CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ XUẤT NHẬP KHẨU D.E.L.T.A.

- Cách đọc chứng từ: Đối chiếu khách hàng, tuyến đi/về, phương tiện hoặc máy được vận chuyển, số chuyến, đơn giá, doanh thu chưa thuế và VAT. Nội dung bán: V/C máy xúc, máy ủi Vĩnh Phúc - Quảng Ninh (Chiều đi ), V/C máy xúc , máy ủi Vĩnh Phúc - Hà Nam (Chiều đi ), V/C máy xúc , máy ủi Vĩnh Phúc - Thái Bình (Chiều đi ), V/C máy xúc , máy ủi Quảng Ninh - Vĩnh Phúc (Chiều về ) và 2 dòng khác.

- Định khoản gợi ý: Doanh thu dịch vụ vận chuyển thường ghi

Nợ 131/111/112,Có 5113,Có 33311nếu chịu VAT. - Dữ kiện bổ sung: Tuyến vận chuyển, biển số xe và số chuyến là căn cứ đối chiếu chi phí dầu, nhớt, thuê ngoài và giá thành theo hợp đồng.

- Liên hệ chứng từ: Liên hệ giấy báo có khi khách thanh toán, phiếu xuất dầu/nhớt và hóa đơn chi phí vận chuyển gián tiếp cùng hợp đồng.

- Lưu ý: Không bù trừ doanh thu vận chuyển với chi phí dầu hoặc chi phí thuê ngoài trên cùng một chứng từ.

Tự kiểm tra: Hóa đơn này thuộc khách hàng/hợp đồng nào và các chi phí trực tiếp tương ứng đã được tập hợp chưa?

T10_15578_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua nhiên liệu/vật tư vận hành số 15578 từ CÔNG TY CỔ PHẦN XĂNG DẦU THỤY DƯƠNG cho xe, máy phục vụ san lấp và vận chuyển.

- Cách đọc chứng từ: Kiểm tra nhà cung cấp, mặt hàng dầu/nhớt, số lượng, đơn giá, tiền trước thuế và VAT. Mặt hàng: Dầu DO.

- Định khoản gợi ý: Mua dầu/nhớt nhập kho thường ghi

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi xuất dùng cho xe hoặc hợp đồng:Nợ 154 / Có 152. - Dữ kiện bổ sung: Biển số xe, hợp đồng và định mức dầu giúp kiểm tra việc xuất kho nhiên liệu có hợp lý hay không.

- Liên hệ chứng từ: Liên hệ phiếu nhập kho, phiếu xuất dầu/nhớt cho từng xe, UNC/phiếu chi thanh toán nhà cung cấp và bảng giá thành.

- Lưu ý: Không đưa toàn bộ hóa đơn mua dầu vào chi phí ngay nếu bài có bước nhập kho và xuất kho riêng.

Tự kiểm tra: Hóa đơn này đã có phiếu nhập kho chưa và nhiên liệu sẽ xuất cho xe/hợp đồng nào?

T10_NK00003_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho NK00003 xác nhận vật tư/hàng hóa đã nhập kho liên quan CÔNG TY CỔ PHẦN XĂNG DẦU THỤY DƯƠNG.

- Cách đọc chứng từ: Kiểm tra mã hàng, tên hàng, đơn vị tính, số lượng, kho nhập và số hóa đơn mua liên quan. Mặt hàng: Dầu DO.

- Định khoản gợi ý: Nhập dầu, nhớt, đất hoặc than cám vào kho thường ghi

Nợ 152,Có 331/111/112. VAT đầu vào căn cứ hóa đơn mua; nếu bài hạch toán kèm trên cùng nghiệp vụ thì cần đối chiếu1331. - Dữ kiện bổ sung: Phiếu nhập chủ yếu xác nhận số lượng và kho; giá trị và thuế phải khớp hóa đơn mua.

- Liên hệ chứng từ: Liên hệ hóa đơn mua vào trước/sau đó, UNC/phiếu chi thanh toán và phiếu xuất kho khi vật tư được dùng hoặc bán.

- Lưu ý: Không ghi VAT hai lần nếu hóa đơn mua đã ghi nhận thuế đầu vào.

Tự kiểm tra: Số lượng trên phiếu nhập có khớp hóa đơn mua và tồn kho trước khi xuất không?