Phần 8_Bài 2

Phần 8_Bài 2

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC01

Trắc nghiệm: Phần 8_Bài 2

0000392 - HDMH-MAU1

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do Công ty TNHH dịch vụ phát triển Thành Công phát hành (số 0000392), ngày 2025-10-05. Đây là căn cứ ghi nhận chi phí dịch vụ, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Hoá đơn điện tử điện tử. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Chi phí dịch vụ thường gặp:

Nợ 627/641/642,Nợ 1331nếu có VAT,Có 331/111/112. Cần phân loại bộ phận sử dụng để chọn đúng tài khoản chi phí. - Liên hệ chứng từ: Đối chiếu với phiếu chi/ủy nhiệm chi cùng số hóa đơn để khớp công nợ.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

T1_PC01_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC01 thanh toán bằng tiền mặt cho Công ty TNHH dịch vụ phát triển Thành Công, kèm hóa đơn 0000392.

- Cách đọc chứng từ: Đối chiếu người nhận tiền, lý do chi, số tiền, người lập, người duyệt và chứng từ gốc kèm theo. Tài khoản nợ trong dữ liệu:

6422.1331. - Định khoản gợi ý: Tùy nội dung: thanh toán công nợ

Nợ 331 / Có 1111; chi phí dịch vụNợ 6427/6417/6277, Nợ 1331 / Có 1111; trả lươngNợ 334 / Có 1111. - Liên hệ chứng từ: Đối chiếu với hóa đơn dịch vụ hoặc bảng lương để biết phần chi đã được ghi nhận chi phí ở chứng từ nào.

- Lưu ý: Phân biệt phiếu chi (tiền mặt - quỹ

1111) với ủy nhiệm chi (tiền gửi NH -1121); cùng là thanh toán nhưng khác nguồn tiền.

Tự kiểm tra: Khoản chi này có kèm hóa đơn để được khấu trừ thuế GTGT đầu vào không? Vì sao chọn dùng tiền mặt thay vì chuyển khoản?

Hóa đơn mua nguyên vật liệu: 0000125

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do Công ty TNHH Thương mại và dịch vụ xây dựng Thành Lâm phát hành (số 0000125), ngày 2025-10-06. Đây là căn cứ ghi nhận chi phí/nguyên vật liệu nhập kho, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Xi măng. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Mua nguyên vật liệu nhập kho thường gặp:

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi mua công cụ dụng cụ hoặc tài sản cố định, dùng153/242hoặc211theo bản chất. - Liên hệ chứng từ: Hóa đơn này thường đi kèm phiếu nhập kho cùng số hóa đơn và phiếu chi/ủy nhiệm chi khi thanh toán.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

Phiếu nhập kho nguyên vật liệu: NK01

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho số NK01. Phiếu xác nhận hàng đã nhập kho theo hóa đơn mua hàng số 0000125.

- Cách đọc chứng từ: Đối chiếu mã hàng, tên hàng, số lượng, đơn giá, kho nhập và số hóa đơn liên quan. Hàng nhập: Xi măng.

- Định khoản gợi ý: Nhập nguyên vật liệu cho sản xuất thường gặp:

Nợ 152,Có 331hoặcCó 111/112nếu thanh toán ngay. Nhập hàng hóa thương mại dùng156. Phiếu nhập kho không ghi nhận thuế GTGT. - Liên hệ chứng từ: Phiếu nhập kho luôn đi kèm hóa đơn mua vào cùng số hóa đơn; có thể đi kèm phiếu chi/ủy nhiệm chi nếu thanh toán ngay.

- Lưu ý: Số lượng và đơn giá nhập phải khớp hóa đơn để giá trị tồn kho không bị lệch.

Tự kiểm tra: Số lượng nhập kho có khớp với hóa đơn không? Hàng nhập là nguyên vật liệu hay hàng hóa thương mại?

Hóa đơn mua văn phòng phẩm: 0000126

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do Công ty cổ phần thương mại văn phòng phẩm Toàn Phát phát hành (số 0000126), ngày 2025-10-06. Đây là căn cứ ghi nhận chi phí/nguyên vật liệu nhập kho, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Giấy double A4. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Mua nguyên vật liệu nhập kho thường gặp:

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi mua công cụ dụng cụ hoặc tài sản cố định, dùng153/242hoặc211theo bản chất. - Liên hệ chứng từ: Hóa đơn này thường đi kèm phiếu nhập kho cùng số hóa đơn và phiếu chi/ủy nhiệm chi khi thanh toán.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

Phiếu chi mua văn phòng phẩm: PC02

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC02 thanh toán bằng tiền mặt cho Công ty cổ phần thương mại văn phòng phẩm Toàn Phát, kèm hóa đơn 0000126.

- Cách đọc chứng từ: Đối chiếu người nhận tiền, lý do chi, số tiền, người lập, người duyệt và chứng từ gốc kèm theo. Tài khoản nợ trong dữ liệu:

6422.1331. - Định khoản gợi ý: Tùy nội dung: thanh toán công nợ

Nợ 331 / Có 1111; chi phí dịch vụNợ 6427/6417/6277, Nợ 1331 / Có 1111; trả lươngNợ 334 / Có 1111. - Liên hệ chứng từ: Đối chiếu với hóa đơn dịch vụ hoặc bảng lương để biết phần chi đã được ghi nhận chi phí ở chứng từ nào.

- Lưu ý: Phân biệt phiếu chi (tiền mặt - quỹ

1111) với ủy nhiệm chi (tiền gửi NH -1121); cùng là thanh toán nhưng khác nguồn tiền.

Tự kiểm tra: Khoản chi này có kèm hóa đơn để được khấu trừ thuế GTGT đầu vào không? Vì sao chọn dùng tiền mặt thay vì chuyển khoản?

0370973 - Hóa đơn tiền điện

Ghi chú học tập

Nghiệp vụ: Hóa đơn tiền điện (số 0370973). Đây là chi phí dịch vụ phục vụ sản xuất hoặc vận hành chung của Công ty TNHH gạch Hiếu Khang.

- Cách đọc chứng từ: Xem chỉ số đầu kỳ - cuối kỳ, tổng kWh tiêu thụ, đơn giá, tiền điện chưa thuế và thuế GTGT (thường 8% hoặc 10%).

- Định khoản gợi ý: Phân tích bộ phận sử dụng: chi phí điện cho phân xưởng/sản xuất ghi

Nợ 6277, cho bán hàng ghiNợ 6417, cho quản lý ghiNợ 6427, kèmNợ 1331vàCó 331/111/112. - Liên hệ chứng từ: Phiếu chi hoặc ủy nhiệm chi thanh toán cùng số hóa đơn.

- Lưu ý: Với doanh nghiệp sản xuất, tỷ trọng điện cho phân xưởng/nhà máy thường lớn; xác định đúng bộ phận sử dụng để không lệch giá thành.

Tự kiểm tra: Hóa đơn này thuộc bộ phận sản xuất hay quản lý? Phần thuế GTGT có đủ điều kiện khấu trừ không?

T5_NTTK01_Giấy báo có

Ghi chú học tập

Nghiệp vụ: Giấy báo có số NTTK01 xác nhận tiền đã về tài khoản ngân hàng của doanh nghiệp.

- Cách đọc chứng từ: Đối chiếu người chuyển, nội dung, số tiền, tài khoản nhận và ngày giao dịch.

- Định khoản gợi ý: Thu tiền khách hàng:

Nợ 112 / Có 131. Nhận vốn góp/vay:Nợ 112 / Có 411/341. Cần phân biệt thu công nợ khách hàng với ghi nhận doanh thu mới. - Liên hệ chứng từ: Đi cùng hóa đơn bán hàng đã phát sinh trước đó hoặc hợp đồng vay/góp vốn liên quan.

- Lưu ý: Không nhầm thu tiền với ghi nhận doanh thu. Doanh thu phải có hóa đơn bán hàng làm căn cứ; giấy báo có chỉ ghi nhận dòng tiền vào.

Tự kiểm tra: Khoản tiền vào này giảm công nợ với khách hàng nào? Có hóa đơn nào tương ứng đã xuất chưa?

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC02

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC02 qua ngân hàng. Chứng từ này xác nhận tiền đã chuyển từ tài khoản ngân hàng của doanh nghiệp cho Công ty điện lực Thanh Xuân.

- Cách đọc chứng từ: Đối chiếu người thụ hưởng, số tài khoản, ngân hàng nhận, nội dung thanh toán, số tiền và ngày giao dịch.

- Định khoản gợi ý: Tùy nội dung thanh toán: trả nhà cung cấp

Nợ 331 / Có 112; nộp thuế/BHXHNợ 333/338 / Có 112; phí ngân hàngNợ 6427 / Có 112. Cần đọc kỹ nội dung trên UNC. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào hoặc khoản công nợ đã ghi trước đó để đảm bảo giảm đúng đối tượng.

- Lưu ý: UNC chỉ phản ánh dòng tiền. Không hạch toán chi phí trực tiếp lên UNC nếu chi phí đã được ghi nhận từ hóa đơn trước.

Tự kiểm tra: Khoản chi này giảm công nợ với đối tượng nào? Số tiền chi có khớp công nợ còn lại không?

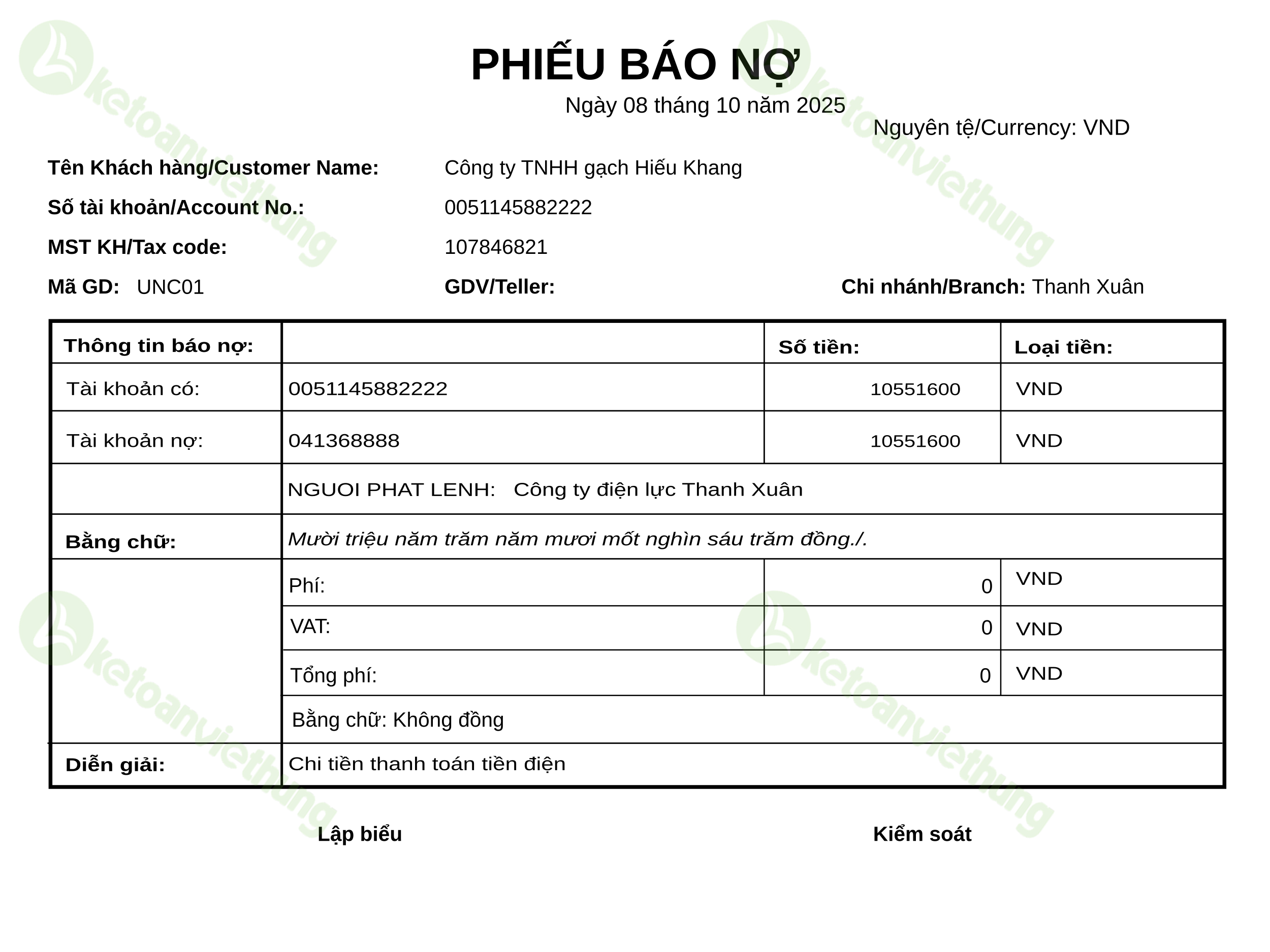

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC01

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC01 qua ngân hàng. Chứng từ này xác nhận tiền đã chuyển từ tài khoản ngân hàng của doanh nghiệp cho Công ty điện lực Thanh Xuân.

- Cách đọc chứng từ: Đối chiếu người thụ hưởng, số tài khoản, ngân hàng nhận, nội dung thanh toán, số tiền và ngày giao dịch.

- Định khoản gợi ý: Tùy nội dung thanh toán: trả nhà cung cấp

Nợ 331 / Có 112; nộp thuế/BHXHNợ 333/338 / Có 112; phí ngân hàngNợ 6427 / Có 112. Cần đọc kỹ nội dung trên UNC. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào hoặc khoản công nợ đã ghi trước đó để đảm bảo giảm đúng đối tượng.

- Lưu ý: UNC chỉ phản ánh dòng tiền. Không hạch toán chi phí trực tiếp lên UNC nếu chi phí đã được ghi nhận từ hóa đơn trước.

Tự kiểm tra: Khoản chi này giảm công nợ với đối tượng nào? Số tiền chi có khớp công nợ còn lại không?

Hóa đơn mua hàng hóa: 0001518

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do Công ty cổ phần xi măng Nội Thương phát hành (số 0001518), ngày 2025-10-09. Đây là căn cứ ghi nhận chi phí/nguyên vật liệu nhập kho, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Gạch đặc 205x100x58 mm. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Mua nguyên vật liệu nhập kho thường gặp:

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi mua công cụ dụng cụ hoặc tài sản cố định, dùng153/242hoặc211theo bản chất. - Liên hệ chứng từ: Hóa đơn này thường đi kèm phiếu nhập kho cùng số hóa đơn và phiếu chi/ủy nhiệm chi khi thanh toán.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

Phiếu nhập kho hàng hóa: NK02

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho số NK02. Phiếu xác nhận hàng đã nhập kho theo hóa đơn mua hàng số 0001518.

- Cách đọc chứng từ: Đối chiếu mã hàng, tên hàng, số lượng, đơn giá, kho nhập và số hóa đơn liên quan. Hàng nhập: Gạch đặc 205x100x58 mm.

- Định khoản gợi ý: Nhập nguyên vật liệu cho sản xuất thường gặp:

Nợ 152,Có 331hoặcCó 111/112nếu thanh toán ngay. Nhập hàng hóa thương mại dùng156. Phiếu nhập kho không ghi nhận thuế GTGT. - Liên hệ chứng từ: Phiếu nhập kho luôn đi kèm hóa đơn mua vào cùng số hóa đơn; có thể đi kèm phiếu chi/ủy nhiệm chi nếu thanh toán ngay.

- Lưu ý: Số lượng và đơn giá nhập phải khớp hóa đơn để giá trị tồn kho không bị lệch.

Tự kiểm tra: Số lượng nhập kho có khớp với hóa đơn không? Hàng nhập là nguyên vật liệu hay hàng hóa thương mại?

Hóa đơn mua nguyên vật liệu: 0000397 (T9)

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do Công ty TNHH Thương mại xây dựng và kinh doanh vận tải Minh Thu phát hành (số 0000397), ngày 2025-10-10. Đây là căn cứ ghi nhận chi phí/nguyên vật liệu nhập kho, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Mạt đá. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Mua nguyên vật liệu nhập kho thường gặp:

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi mua công cụ dụng cụ hoặc tài sản cố định, dùng153/242hoặc211theo bản chất. - Liên hệ chứng từ: Hóa đơn này thường đi kèm phiếu nhập kho cùng số hóa đơn và phiếu chi/ủy nhiệm chi khi thanh toán.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

Phiếu nhập kho nguyên vật liệu: NK03

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho số NK03. Phiếu xác nhận hàng đã nhập kho theo hóa đơn mua hàng số 0000397.

- Cách đọc chứng từ: Đối chiếu mã hàng, tên hàng, số lượng, đơn giá, kho nhập và số hóa đơn liên quan. Hàng nhập: Mạt đá.

- Định khoản gợi ý: Nhập nguyên vật liệu cho sản xuất thường gặp:

Nợ 152,Có 331hoặcCó 111/112nếu thanh toán ngay. Nhập hàng hóa thương mại dùng156. Phiếu nhập kho không ghi nhận thuế GTGT. - Liên hệ chứng từ: Phiếu nhập kho luôn đi kèm hóa đơn mua vào cùng số hóa đơn; có thể đi kèm phiếu chi/ủy nhiệm chi nếu thanh toán ngay.

- Lưu ý: Số lượng và đơn giá nhập phải khớp hóa đơn để giá trị tồn kho không bị lệch.

Tự kiểm tra: Số lượng nhập kho có khớp với hóa đơn không? Hàng nhập là nguyên vật liệu hay hàng hóa thương mại?

Hóa đơn cước viễn thông: 0934414

Ghi chú học tập

Nghiệp vụ: Hóa đơn cước viễn thông (số 0934414). Đây là chi phí dịch vụ điện thoại/internet phục vụ vận hành chung của Công ty TNHH gạch Hiếu Khang.

- Cách đọc chứng từ: Xem dịch vụ sử dụng (cước cố định, di động, internet), kỳ cước, cước chưa thuế và thuế GTGT.

- Định khoản gợi ý: Phân tích bộ phận sử dụng: cước viễn thông cho phân xưởng/sản xuất ghi

Nợ 6278, cho bán hàngNợ 6418, cho quản lýNợ 6428; kèmNợ 1331vàCó 331/111/112. - Liên hệ chứng từ: Phiếu chi hoặc ủy nhiệm chi thanh toán cùng số hóa đơn; hợp đồng dịch vụ viễn thông (nếu có).

- Lưu ý: Cước viễn thông thường là chi phí cố định hàng tháng; ghi nhận đúng kỳ phát sinh, không gộp vào tháng thanh toán.

Tự kiểm tra: Cước viễn thông này phục vụ bộ phận nào? Có đủ chứng từ thanh toán để được khấu trừ thuế đầu vào không?

Phiếu chi thanh toán cước viễn thông: PC03

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC03 thanh toán bằng tiền mặt cho Công ty cổ phần viễn thông FPT, kèm hóa đơn 0934414.

- Cách đọc chứng từ: Đối chiếu người nhận tiền, lý do chi, số tiền, người lập, người duyệt và chứng từ gốc kèm theo. Tài khoản nợ trong dữ liệu:

6421.1331. - Định khoản gợi ý: Tùy nội dung: thanh toán công nợ

Nợ 331 / Có 1111; chi phí dịch vụNợ 6427/6417/6277, Nợ 1331 / Có 1111; trả lươngNợ 334 / Có 1111. - Liên hệ chứng từ: Đối chiếu với hóa đơn dịch vụ hoặc bảng lương để biết phần chi đã được ghi nhận chi phí ở chứng từ nào.

- Lưu ý: Phân biệt phiếu chi (tiền mặt - quỹ

1111) với ủy nhiệm chi (tiền gửi NH -1121); cùng là thanh toán nhưng khác nguồn tiền.

Tự kiểm tra: Khoản chi này có kèm hóa đơn để được khấu trừ thuế GTGT đầu vào không? Vì sao chọn dùng tiền mặt thay vì chuyển khoản?