Ghi chú học tập

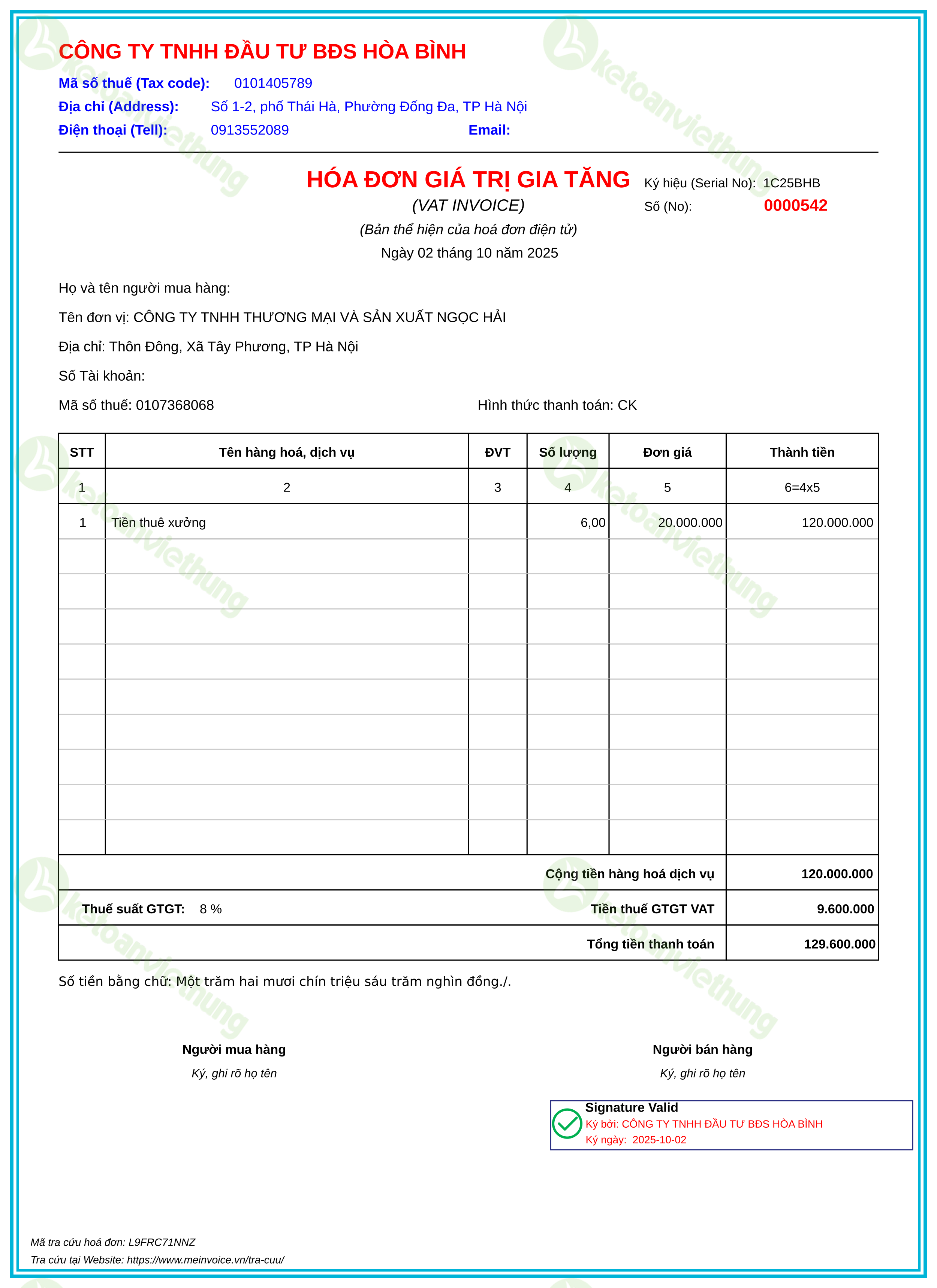

Nghiệp vụ: Hóa đơn GTGT đầu vào do CÔNG TY CP XNK COMPACT HPL phát hành (số 0000570), ngày 2025-10-02. Đây là căn cứ ghi nhận chi phí/nguyên vật liệu nhập kho, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Chỉ PVC 21x1, Formica 21941G, Gỗ ép 1800x2400, Thép hộp mạ kẽm. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Mua nguyên vật liệu nhập kho thường gặp:

Nợ 152, Nợ 1331 nếu có VAT, Có 331/111/112. Khi mua công cụ dụng cụ hoặc tài sản cố định, dùng 153/242 hoặc 211 theo bản chất. - Liên hệ chứng từ: Hóa đơn này thường đi kèm phiếu nhập kho cùng số hóa đơn và phiếu chi/ủy nhiệm chi khi thanh toán.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?