Ghi chú học tập

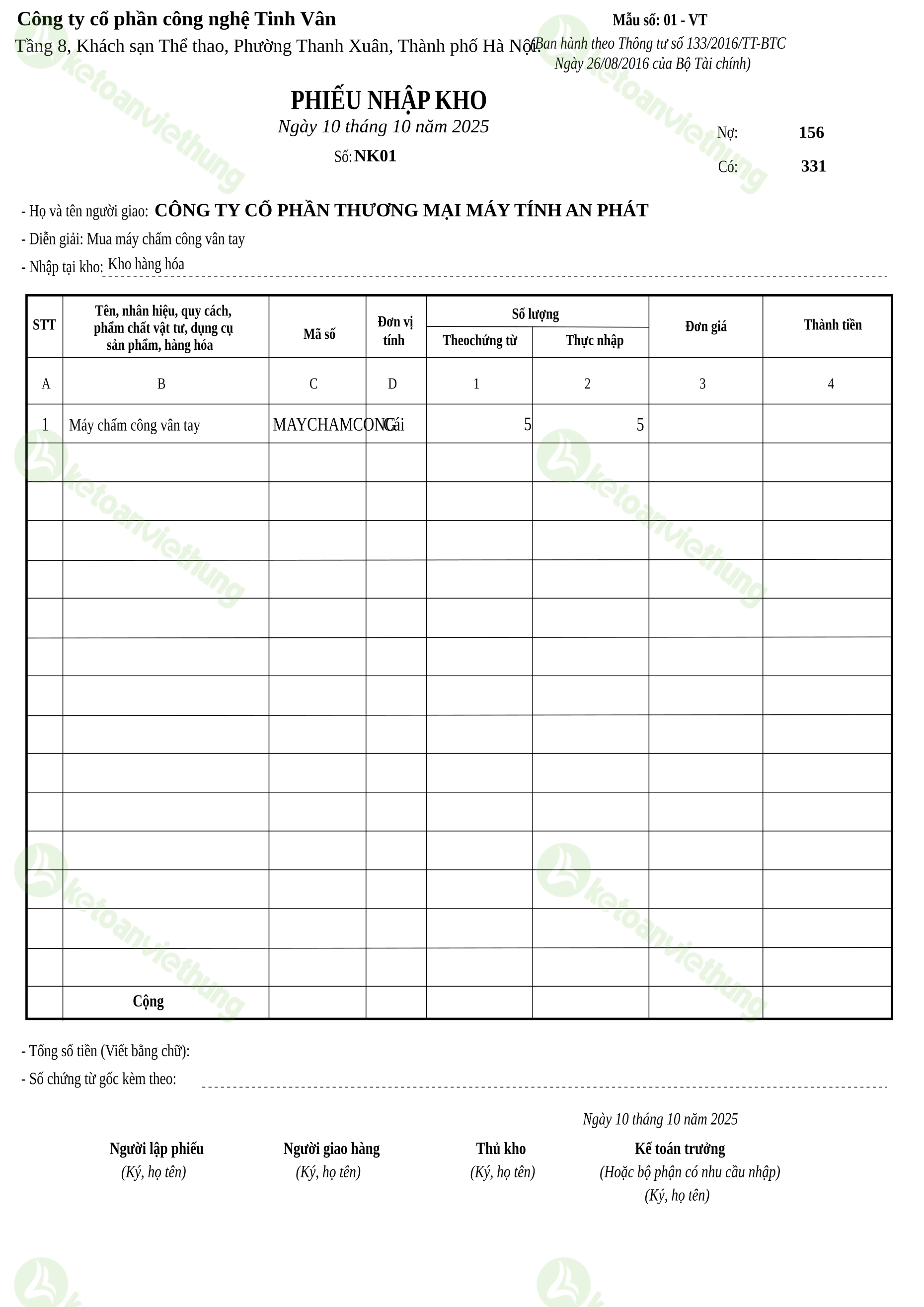

Nghiệp vụ: Hóa đơn mua vào từ CÔNG TY CỔ PHẦN THƯƠNG MẠI MÁY TÍNH AN PHÁT số 541 của Công ty cổ phần công nghệ Tinh Vân. Đây là căn cứ ghi nhận chi phí, hàng hóa, CCDC/TSCĐ hoặc công nợ phải trả tùy bản chất hàng hóa/dịch vụ.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, giá trị chưa thuế và thuế GTGT. Nội dung chính: Máy chấm công vân tay. Thuế suất: 8%.

- Định khoản gợi ý: Nếu là dịch vụ văn phòng/ăn uống:

Nợ 642/627, Nợ 1331 nếu có VAT, Có 331/111/112. Nếu là hàng hóa nhập kho: Nợ 156, Nợ 1331, Có 331. Nếu là máy tính, ô tô hoặc CCDC/TSCĐ, cần phân loại vào 242/211 theo hồ sơ ghi tăng. - Dữ kiện bổ sung: Chưa có DB MISA gốc được xác nhận nên không tự suy luận ngày bắt đầu phân bổ CCDC, ngày khấu hao TSCĐ hoặc số kỳ phân bổ.

- Liên hệ chứng từ: Đối chiếu với phiếu nhập kho nếu có hàng nhập kho, hoặc ủy nhiệm chi/phiếu chi khi thanh toán cho nhà cung cấp.

- Lưu ý: Không dùng nguyên mô tả ngắn để quyết định tài khoản; phải đọc mặt hàng, mục đích sử dụng và chứng từ đi kèm.

Tự kiểm tra: Khoản mua này là chi phí dùng ngay, hàng hóa tồn kho, CCDC hay TSCĐ? Chứng từ thanh toán/công nợ liên quan nằm ở page nào?