Phát sinh - Phần 1

Phát sinh - Phần 1

T9_PC06_Phiếu chi TT133

Trắc nghiệm: Phát sinh - Phần 1

T1_BK_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn thuê văn phòng số BK từ Nguyễn Phương Lan của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO. Đây là chi phí thuê địa điểm làm việc phục vụ hoạt động tư vấn kiến trúc và xây dựng.

- Cách đọc chứng từ: Đọc kỳ thuê, địa chỉ thuê, người cho thuê, tiền thuê chưa thuế và thuế GTGT nếu có; đối chiếu với hợp đồng thuê.

- Định khoản gợi ý: Tiền thuê văn phòng dùng chung thường ghi

Nợ 6427,Nợ 1331nếu đủ điều kiện,Có 331/111/112. Nếu trả trước nhiều kỳ, ghi nhận qua242rồi phân bổ dần. - Dữ kiện bổ sung: Khi hóa đơn hoặc hợp đồng thể hiện nhiều tháng thuê, phải phân bổ đúng kỳ thay vì đưa toàn bộ vào một tháng.

- Liên hệ chứng từ: Liên hệ UNC/phiếu chi thanh toán tiền thuê và quy chế/hợp đồng thuê văn phòng đầu kỳ.

- Lưu ý: Không nhầm chi phí thuê văn phòng với chi phí trực tiếp theo công trình; chỉ tập hợp vào công trình nếu có căn cứ rõ.

Tự kiểm tra: Khoản thuê này thuộc một tháng hay nhiều tháng? Có cần theo dõi chi phí trả trước không?

Hóa đơn mua văn phòng phẩm: 201

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua văn phòng phẩm từ CÔNG TY CỔ PHẦN THƯƠNG MẠI VĂN PHÒNG PHẨM TOÀN PHÁT số 201 cho Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO. Đây là căn cứ ghi nhận chi phí hoặc chi phí tập hợp cho hồ sơ tư vấn xây dựng tùy cách phân loại của bài.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, tên hàng, giá trị chưa thuế và thuế GTGT. Nội dung chính: Giấy A3, kẹp ghim 15mm. Thuế suất: 8%.

- Định khoản gợi ý: Văn phòng phẩm dùng cho hồ sơ thiết kế/giám sát có thể tập hợp vào

Nợ 154; nếu dùng chung cho văn phòng thường ghiNợ 6422. Thuế GTGT đầu vào ghiNợ 1331, đối ứngCó 331/111/112. - Dữ kiện bổ sung: Nếu bài có mã công trình/hợp đồng trên chứng từ, cần dùng mã đó để tập hợp chi phí; nếu không có, chỉ phân loại theo bộ phận sử dụng.

- Liên hệ chứng từ: Đối chiếu với phiếu chi hoặc UNC thanh toán cùng số hóa đơn; các chi phí trực tiếp sẽ liên hệ với bảng giá thành dịch vụ cuối kỳ.

- Lưu ý: Không tự coi mọi văn phòng phẩm là chi phí quản lý. Với tư vấn xây dựng, hồ sơ bản vẽ/in ấn có thể là chi phí trực tiếp của hợp đồng.

Tự kiểm tra: Khoản mua này phục vụ công trình/hợp đồng nào hay dùng chung cho văn phòng? Chứng từ thanh toán nằm ở page nào?

Phiếu chi mua văn phòng phẩm: PC01

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC01 xác nhận tiền mặt xuất quỹ của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO cho CÔNG TY CỔ PHẦN THƯƠNG MẠI VĂN PHÒNG PHẨM TOÀN PHÁT.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người lập/duyệt và chứng từ gốc kèm theo. Lý do chi: Thanh toán tiền mua VPP.

- Định khoản gợi ý: Chi phí trực tiếp cho hồ sơ tư vấn có thể ghi

Nợ 154, kèmNợ 1331nếu có VAT,Có 1111. Cần đối chiếu công trình/hợp đồng nếu bài có theo dõi riêng. - Dữ kiện bổ sung: Phiếu chi dùng tiền mặt

1111; cùng mục đích thanh toán với UNC nhưng khác tài khoản tiền đối ứng. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào, bảng lương hoặc bảng phân bổ đã ghi nhận chi phí trước đó.

- Lưu ý: Không gộp ghi nhận chi phí với chi tiền nếu chi phí đã được ghi trên chứng từ gốc.

Tự kiểm tra: Khoản chi này làm giảm tiền mặt và đối ứng tài khoản nào? Có chứng từ gốc hợp lệ không?

Hóa đơn tiền điện: 13287

Ghi chú học tập

Nghiệp vụ: Hóa đơn tiền điện số 13287 phục vụ văn phòng thiết kế, quản lý hồ sơ và vận hành thiết bị của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO.

- Cách đọc chứng từ: Xem kỳ tính điện, chỉ số tiêu thụ, tiền trước thuế, thuế GTGT và đơn vị sử dụng điện.

- Định khoản gợi ý: Tiền điện dùng chung cho văn phòng thường ghi

Nợ 6427,Nợ 1331,Có 331/111/112. Nếu chứng từ gắn trực tiếp với bộ phận/hợp đồng tư vấn, có thể tập hợp vào chi phí dịch vụ phù hợp. - Dữ kiện bổ sung: Chỉ phân bổ vào công trình/hợp đồng khi chứng từ hoặc bảng phân bổ có căn cứ; không suy từ tên nhà cung cấp điện.

- Liên hệ chứng từ: Thường đi cùng phiếu chi hoặc UNC thanh toán tiền điện và bảng kê thuế GTGT đầu vào.

- Lưu ý: Tiền điện là chi phí dịch vụ theo kỳ, không phải mua vật tư nhập kho.

Tự kiểm tra: Tiền điện kỳ này phục vụ bộ phận nào và đã đối chiếu chứng từ thanh toán chưa?

Phiếu chi thanh toán tiền điện: PC02

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC02 xác nhận tiền mặt xuất quỹ của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO cho CÔNG TY ĐIỆN LỰC GIA LÂM.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người lập/duyệt và chứng từ gốc kèm theo. Lý do chi: Chi tiền điện.

- Định khoản gợi ý: Chi phí bằng tiền mặt dùng chung thường ghi

Nợ 6422/6427,Nợ 1331nếu có VAT,Có 1111; thanh toán công nợ nhà cung cấp đã ghi trước thì ghiNợ 331 / Có 1111. - Dữ kiện bổ sung: Phiếu chi dùng tiền mặt

1111; cùng mục đích thanh toán với UNC nhưng khác tài khoản tiền đối ứng. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào, bảng lương hoặc bảng phân bổ đã ghi nhận chi phí trước đó.

- Lưu ý: Không gộp ghi nhận chi phí với chi tiền nếu chi phí đã được ghi trên chứng từ gốc.

Tự kiểm tra: Khoản chi này làm giảm tiền mặt và đối ứng tài khoản nào? Có chứng từ gốc hợp lệ không?

Hóa đơn chi phí sản xuất kinh doanh: 45281

Ghi chú học tập

Nghiệp vụ: Hóa đơn dịch vụ số 45281 từ CÔNG TY CỔ PHẦN SẢN XUẤT KINH DOANH NƯỚC SẠCH SỐ 3 HÀ NỘI phát sinh trong hoạt động tư vấn xây dựng của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO.

- Cách đọc chứng từ: Đọc loại dịch vụ, đối tượng phục vụ, tiền chưa thuế và thuế GTGT. Nội dung dịch vụ/hàng hóa: Nước sạch.

- Định khoản gợi ý: Chi phí nước, xăng dầu, tiếp khách hoặc dịch vụ phụ trợ dùng chung thường ghi

Nợ 6422/6427,Nợ 1331,Có 331/111/112. Chi phí phục vụ trực tiếp khảo sát/giám sát cần đối chiếu để tập hợp vào154. - Dữ kiện bổ sung: Chi phí tiếp khách, xăng dầu cần chứng từ gốc đầy đủ và mục đích phục vụ hoạt động kinh doanh để xử lý thuế.

- Liên hệ chứng từ: Đối chiếu phiếu chi/UNC thanh toán cùng hóa đơn và hồ sơ công trình nếu chi phí liên quan trực tiếp.

- Lưu ý: Đọc bản chất từng dịch vụ; không dùng một tài khoản chi phí mặc định cho mọi hóa đơn mua vào.

Tự kiểm tra: Dịch vụ này dùng chung cho văn phòng hay gắn với một hợp đồng tư vấn cụ thể?

Phiếu chi thanh toán chi phí sản xuất kinh doanh: PC03

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC03 xác nhận tiền mặt xuất quỹ của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO cho CÔNG TY CỔ PHẦN SẢN XUẤT KINH DOANH NƯỚC SẠCH SỐ 3 HÀ NỘI.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người lập/duyệt và chứng từ gốc kèm theo. Lý do chi: Chi tiền nước sạch.

- Định khoản gợi ý: Chi phí bằng tiền mặt dùng chung thường ghi

Nợ 6422/6427,Nợ 1331nếu có VAT,Có 1111; thanh toán công nợ nhà cung cấp đã ghi trước thì ghiNợ 331 / Có 1111. - Dữ kiện bổ sung: Phiếu chi dùng tiền mặt

1111; cùng mục đích thanh toán với UNC nhưng khác tài khoản tiền đối ứng. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào, bảng lương hoặc bảng phân bổ đã ghi nhận chi phí trước đó.

- Lưu ý: Không gộp ghi nhận chi phí với chi tiền nếu chi phí đã được ghi trên chứng từ gốc.

Tự kiểm tra: Khoản chi này làm giảm tiền mặt và đối ứng tài khoản nào? Có chứng từ gốc hợp lệ không?

Hóa đơn cước viễn thông: 4357

Ghi chú học tập

Nghiệp vụ: Hóa đơn cước viễn thông số 4357 dùng cho điện thoại, internet và trao đổi hồ sơ với chủ đầu tư/nhà thầu của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO.

- Cách đọc chứng từ: Đọc kỳ cước, loại dịch vụ, tiền chưa thuế, thuế GTGT và người sử dụng dịch vụ.

- Định khoản gợi ý: Cước viễn thông dùng chung thường ghi

Nợ 6427/6422,Nợ 1331,Có 331/111/112. Nếu phục vụ riêng hồ sơ tư vấn, cần có căn cứ để tập hợp vào154. - Dữ kiện bổ sung: Không tự gán cho công trình nếu hóa đơn không nêu mã công trình hoặc bộ phận sử dụng.

- Liên hệ chứng từ: Đối chiếu với phiếu chi/UNC thanh toán cùng hóa đơn và bảng kê thuế đầu vào.

- Lưu ý: Cước viễn thông ghi nhận theo kỳ phát sinh; ngày thanh toán chỉ là căn cứ dòng tiền.

Tự kiểm tra: Cước này dùng chung hay phục vụ trực tiếp một hồ sơ tư vấn? Thuế GTGT đầu vào có đủ điều kiện khấu trừ không?

Phiếu chi thanh toán cước viễn thông: PC04

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC04 xác nhận tiền mặt xuất quỹ của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO cho TRUNG TÂM KINH DOANH VNPT - HÀ NỘI - CHI NHÁNH TỔNG CÔNG TY DỊCH VỤ VIỄN THÔNG.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người lập/duyệt và chứng từ gốc kèm theo. Lý do chi: Cước viễn thông.

- Định khoản gợi ý: Chi phí bằng tiền mặt dùng chung thường ghi

Nợ 6422/6427,Nợ 1331nếu có VAT,Có 1111; thanh toán công nợ nhà cung cấp đã ghi trước thì ghiNợ 331 / Có 1111. - Dữ kiện bổ sung: Phiếu chi dùng tiền mặt

1111; cùng mục đích thanh toán với UNC nhưng khác tài khoản tiền đối ứng. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào, bảng lương hoặc bảng phân bổ đã ghi nhận chi phí trước đó.

- Lưu ý: Không gộp ghi nhận chi phí với chi tiền nếu chi phí đã được ghi trên chứng từ gốc.

Tự kiểm tra: Khoản chi này làm giảm tiền mặt và đối ứng tài khoản nào? Có chứng từ gốc hợp lệ không?

T6_302_Hóa đơn bán hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn bán dịch vụ tư vấn xây dựng số 302 do Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO xuất cho TRƯỜNG TIỂU HỌC NGHĨA ĐÔ. Đây là căn cứ ghi nhận doanh thu dịch vụ, thuế GTGT đầu ra và công nợ/tiền thu.

- Cách đọc chứng từ: Đối chiếu khách hàng/chủ đầu tư, số/ngày hóa đơn, nội dung dịch vụ, doanh thu chưa thuế và thuế suất. Nội dung dịch vụ: Dịch vụ tư vấn giám sát. Thuế suất: 8%.

- Định khoản gợi ý: Doanh thu dịch vụ tư vấn theo TT133 thường ghi

Nợ 131/111/112,Có 5113,Có 33311nếu chịu VAT. Nếu khách thanh toán ngay bằng tiền mặt/ngân hàng, đối ứng tiền có thể thay cho công nợ. - Dữ kiện bổ sung: Với dịch vụ khảo sát, thiết kế, lập hồ sơ hoặc giám sát, cần xem hợp đồng/biên bản nghiệm thu để xác định thời điểm ghi nhận doanh thu.

- Liên hệ chứng từ: Đối chiếu với phiếu thu hoặc giấy báo có khi khách thanh toán; cuối kỳ liên hệ bảng giá thành dịch vụ nếu bài yêu cầu tính giá vốn.

- Lưu ý: Doanh thu dịch vụ khác với thu tiền. Có tiền về chưa chắc là doanh thu mới nếu hóa đơn đã xuất trước đó.

Tự kiểm tra: Hóa đơn này thuộc hợp đồng/công trình nào? Khách đã thanh toán qua chứng từ tiền nào chưa?

T6_PT01_Phiếu thu TT133

Ghi chú học tập

Nghiệp vụ: Phiếu thu số PT01 xác nhận tiền mặt nhập quỹ của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO từ TRƯỜNG TIỂU HỌC NGHĨA ĐÔ.

- Cách đọc chứng từ: Kiểm tra người nộp tiền, lý do nộp, số tiền và hóa đơn/chứng từ gốc đi kèm. Lý do thu: Thu tiền dịch vụ tư vấn giám sát công trình.

- Định khoản gợi ý: Thu tiền khách hàng đã có hóa đơn/công nợ:

Nợ 1111 / Có 131. Nếu thu tiền và xuất hóa đơn dịch vụ ngay, có thể ghiNợ 1111 / Có 5113, Có 33311theo chứng từ bán hàng. - Dữ kiện bổ sung: Phiếu thu khác giấy báo có ở tài khoản tiền: tiền mặt dùng

1111, ngân hàng dùng1121. - Liên hệ chứng từ: Liên hệ hóa đơn dịch vụ tư vấn cùng ngày hoặc công nợ phải thu của khách hàng.

- Lưu ý: Không coi mọi phiếu thu là doanh thu mới; nếu hóa đơn đã xuất trước đó, phiếu thu chỉ giảm

131.

Tự kiểm tra: Khoản thu này đi kèm hóa đơn xuất ngay hay thu hồi công nợ đã ghi trước?

Hóa đơn mua văn phòng phẩm: 231

Ghi chú học tập

Nghiệp vụ: Hóa đơn mua văn phòng phẩm từ CÔNG TY CỔ PHẦN THƯƠNG MẠI VĂN PHÒNG PHẨM TOÀN PHÁT số 231 cho Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO. Đây là căn cứ ghi nhận chi phí hoặc chi phí tập hợp cho hồ sơ tư vấn xây dựng tùy cách phân loại của bài.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, tên hàng, giá trị chưa thuế và thuế GTGT. Nội dung chính: Giấy A3, Ghim bấm. Thuế suất: 8%.

- Định khoản gợi ý: Văn phòng phẩm dùng cho hồ sơ thiết kế/giám sát có thể tập hợp vào

Nợ 154; nếu dùng chung cho văn phòng thường ghiNợ 6422. Thuế GTGT đầu vào ghiNợ 1331, đối ứngCó 331/111/112. - Dữ kiện bổ sung: Nếu bài có mã công trình/hợp đồng trên chứng từ, cần dùng mã đó để tập hợp chi phí; nếu không có, chỉ phân loại theo bộ phận sử dụng.

- Liên hệ chứng từ: Đối chiếu với phiếu chi hoặc UNC thanh toán cùng số hóa đơn; các chi phí trực tiếp sẽ liên hệ với bảng giá thành dịch vụ cuối kỳ.

- Lưu ý: Không tự coi mọi văn phòng phẩm là chi phí quản lý. Với tư vấn xây dựng, hồ sơ bản vẽ/in ấn có thể là chi phí trực tiếp của hợp đồng.

Tự kiểm tra: Khoản mua này phục vụ công trình/hợp đồng nào hay dùng chung cho văn phòng? Chứng từ thanh toán nằm ở page nào?

Phiếu chi mua văn phòng phẩm: PC05

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC05 xác nhận tiền mặt xuất quỹ của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO cho CÔNG TY CỔ PHẦN THƯƠNG MẠI VĂN PHÒNG PHẨM TOÀN PHÁT.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người lập/duyệt và chứng từ gốc kèm theo. Lý do chi: Chi tiền mua VPP.

- Định khoản gợi ý: Chi phí trực tiếp cho hồ sơ tư vấn có thể ghi

Nợ 154, kèmNợ 1331nếu có VAT,Có 1111. Cần đối chiếu công trình/hợp đồng nếu bài có theo dõi riêng. - Dữ kiện bổ sung: Phiếu chi dùng tiền mặt

1111; cùng mục đích thanh toán với UNC nhưng khác tài khoản tiền đối ứng. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào, bảng lương hoặc bảng phân bổ đã ghi nhận chi phí trước đó.

- Lưu ý: Không gộp ghi nhận chi phí với chi tiền nếu chi phí đã được ghi trên chứng từ gốc.

Tự kiểm tra: Khoản chi này làm giảm tiền mặt và đối ứng tài khoản nào? Có chứng từ gốc hợp lệ không?

T8_303_Hóa đơn bán hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn bán dịch vụ tư vấn xây dựng số 303 do Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO xuất cho TRƯỜNG MẦM NON ÁNH SAO. Đây là căn cứ ghi nhận doanh thu dịch vụ, thuế GTGT đầu ra và công nợ/tiền thu.

- Cách đọc chứng từ: Đối chiếu khách hàng/chủ đầu tư, số/ngày hóa đơn, nội dung dịch vụ, doanh thu chưa thuế và thuế suất. Nội dung dịch vụ: Dịch vụ tư vấn khảo sát thiết kế công trình. Thuế suất: 8%.

- Định khoản gợi ý: Doanh thu dịch vụ tư vấn theo TT133 thường ghi

Nợ 131/111/112,Có 5113,Có 33311nếu chịu VAT. Nếu khách thanh toán ngay bằng tiền mặt/ngân hàng, đối ứng tiền có thể thay cho công nợ. - Dữ kiện bổ sung: Với dịch vụ khảo sát, thiết kế, lập hồ sơ hoặc giám sát, cần xem hợp đồng/biên bản nghiệm thu để xác định thời điểm ghi nhận doanh thu.

- Liên hệ chứng từ: Đối chiếu với phiếu thu hoặc giấy báo có khi khách thanh toán; cuối kỳ liên hệ bảng giá thành dịch vụ nếu bài yêu cầu tính giá vốn.

- Lưu ý: Doanh thu dịch vụ khác với thu tiền. Có tiền về chưa chắc là doanh thu mới nếu hóa đơn đã xuất trước đó.

Tự kiểm tra: Hóa đơn này thuộc hợp đồng/công trình nào? Khách đã thanh toán qua chứng từ tiền nào chưa?

T9_23679_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn dịch vụ số 23679 từ CÔNG TY XĂNG DẦU KHU VỰC I - CÔNG TY TRÁCH NHIỆM HỮU HẠN MỘT THÀNH VIÊN phát sinh trong hoạt động tư vấn xây dựng của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO.

- Cách đọc chứng từ: Đọc loại dịch vụ, đối tượng phục vụ, tiền chưa thuế và thuế GTGT. Nội dung dịch vụ/hàng hóa: Xăng dầu.

- Định khoản gợi ý: Chi phí nước, xăng dầu, tiếp khách hoặc dịch vụ phụ trợ dùng chung thường ghi

Nợ 6422/6427,Nợ 1331,Có 331/111/112. Chi phí phục vụ trực tiếp khảo sát/giám sát cần đối chiếu để tập hợp vào154. - Dữ kiện bổ sung: Chi phí tiếp khách, xăng dầu cần chứng từ gốc đầy đủ và mục đích phục vụ hoạt động kinh doanh để xử lý thuế.

- Liên hệ chứng từ: Đối chiếu phiếu chi/UNC thanh toán cùng hóa đơn và hồ sơ công trình nếu chi phí liên quan trực tiếp.

- Lưu ý: Đọc bản chất từng dịch vụ; không dùng một tài khoản chi phí mặc định cho mọi hóa đơn mua vào.

Tự kiểm tra: Dịch vụ này dùng chung cho văn phòng hay gắn với một hợp đồng tư vấn cụ thể?

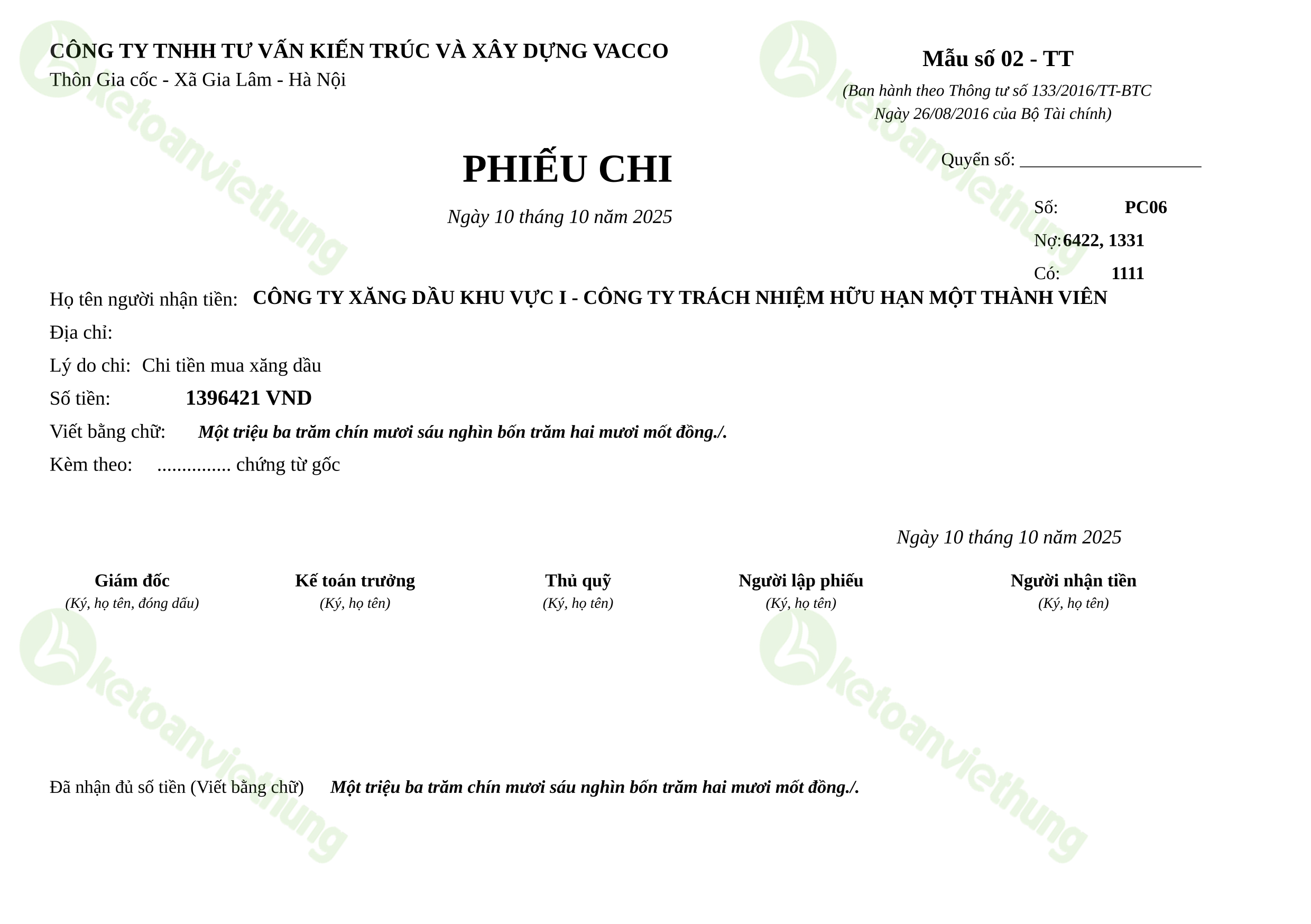

T9_PC06_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC06 xác nhận tiền mặt xuất quỹ của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO cho CÔNG TY XĂNG DẦU KHU VỰC I - CÔNG TY TRÁCH NHIỆM HỮU HẠN MỘT THÀNH VIÊN.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người lập/duyệt và chứng từ gốc kèm theo. Lý do chi: Chi tiền mua xăng dầu.

- Định khoản gợi ý: Chi phí bằng tiền mặt dùng chung thường ghi

Nợ 6422/6427,Nợ 1331nếu có VAT,Có 1111; thanh toán công nợ nhà cung cấp đã ghi trước thì ghiNợ 331 / Có 1111. - Dữ kiện bổ sung: Phiếu chi dùng tiền mặt

1111; cùng mục đích thanh toán với UNC nhưng khác tài khoản tiền đối ứng. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào, bảng lương hoặc bảng phân bổ đã ghi nhận chi phí trước đó.

- Lưu ý: Không gộp ghi nhận chi phí với chi tiền nếu chi phí đã được ghi trên chứng từ gốc.

Tự kiểm tra: Khoản chi này làm giảm tiền mặt và đối ứng tài khoản nào? Có chứng từ gốc hợp lệ không?

T10_382_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn dịch vụ số 382 từ CÔNG TY TNHH BUY ALL FOOD VIỆT NAM phát sinh trong hoạt động tư vấn xây dựng của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO.

- Cách đọc chứng từ: Đọc loại dịch vụ, đối tượng phục vụ, tiền chưa thuế và thuế GTGT. Nội dung dịch vụ/hàng hóa: Lẩu riêu cua bắp bò, Gà rang muối, Bia Hà Nội.

- Định khoản gợi ý: Chi phí nước, xăng dầu, tiếp khách hoặc dịch vụ phụ trợ dùng chung thường ghi

Nợ 6422/6427,Nợ 1331,Có 331/111/112. Chi phí phục vụ trực tiếp khảo sát/giám sát cần đối chiếu để tập hợp vào154. - Dữ kiện bổ sung: Chi phí tiếp khách, xăng dầu cần chứng từ gốc đầy đủ và mục đích phục vụ hoạt động kinh doanh để xử lý thuế.

- Liên hệ chứng từ: Đối chiếu phiếu chi/UNC thanh toán cùng hóa đơn và hồ sơ công trình nếu chi phí liên quan trực tiếp.

- Lưu ý: Đọc bản chất từng dịch vụ; không dùng một tài khoản chi phí mặc định cho mọi hóa đơn mua vào.

Tự kiểm tra: Dịch vụ này dùng chung cho văn phòng hay gắn với một hợp đồng tư vấn cụ thể?

T10_PC07_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC07 xác nhận tiền mặt xuất quỹ của Công ty TNHH Tư vấn Kiến trúc và Xây dựng VACCO cho CÔNG TY TNHH BUY ALL FOOD VIỆT NAM.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người lập/duyệt và chứng từ gốc kèm theo. Lý do chi: Chi tiền tiếp khách.

- Định khoản gợi ý: Chi phí bằng tiền mặt dùng chung thường ghi

Nợ 6422/6427,Nợ 1331nếu có VAT,Có 1111; thanh toán công nợ nhà cung cấp đã ghi trước thì ghiNợ 331 / Có 1111. - Dữ kiện bổ sung: Phiếu chi dùng tiền mặt

1111; cùng mục đích thanh toán với UNC nhưng khác tài khoản tiền đối ứng. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào, bảng lương hoặc bảng phân bổ đã ghi nhận chi phí trước đó.

- Lưu ý: Không gộp ghi nhận chi phí với chi tiền nếu chi phí đã được ghi trên chứng từ gốc.

Tự kiểm tra: Khoản chi này làm giảm tiền mặt và đối ứng tài khoản nào? Có chứng từ gốc hợp lệ không?