Phần 7_Bài 1

Phần 7_Bài 1

Hóa đơn mua nguyên vật liệu: 724

Trắc nghiệm: Phần 7_Bài 1

Hoá đơn thuê nhà

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do Hà Mai Minh phát hành (số BK1), ngày 2025-10-02. Đây là căn cứ ghi nhận chi phí dịch vụ, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Tiền thuê nhà. Thuế suất GTGT ghi trên hóa đơn: 0%.

- Định khoản gợi ý: Chi phí dịch vụ thường gặp:

Nợ 627/641/642,Nợ 1331nếu có VAT,Có 331/111/112. Cần phân loại bộ phận sử dụng để chọn đúng tài khoản chi phí. - Liên hệ chứng từ: Đối chiếu với phiếu chi/ủy nhiệm chi cùng số hóa đơn để khớp công nợ.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

Hóa đơn mua nguyên vật liệu: 241

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do CÔNG TY TNHH MTV TM HÒA THUẬN phát hành (số 0000241), ngày 2025-10-03. Đây là căn cứ ghi nhận chi phí/nguyên vật liệu nhập kho, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Bánh xe đơn cửa trượt, Bản lề ma sát, Bộ tay nắm cửa đi, Chống gió mở quay và 16 mặt hàng khác. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Mua nguyên vật liệu nhập kho thường gặp:

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi mua công cụ dụng cụ hoặc tài sản cố định, dùng153/242hoặc211theo bản chất. - Liên hệ chứng từ: Hóa đơn này thường đi kèm phiếu nhập kho cùng số hóa đơn và phiếu chi/ủy nhiệm chi khi thanh toán.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

Phiếu nhập kho nguyên vật liệu: NK01

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho số NK01. Phiếu xác nhận hàng đã nhập kho theo hóa đơn mua hàng số 0000241.

- Cách đọc chứng từ: Đối chiếu mã hàng, tên hàng, số lượng, đơn giá, kho nhập và số hóa đơn liên quan. Hàng nhập: Bánh xe đơn cửa trượt, Đệm chống rung cánh trượt, Đệm kính, Nệm chống xệ cánh và 16 mặt hàng khác.

- Định khoản gợi ý: Nhập nguyên vật liệu cho sản xuất thường gặp:

Nợ 152,Có 331hoặcCó 111/112nếu thanh toán ngay. Nhập hàng hóa thương mại dùng156. Phiếu nhập kho không ghi nhận thuế GTGT. - Liên hệ chứng từ: Phiếu nhập kho luôn đi kèm hóa đơn mua vào cùng số hóa đơn; có thể đi kèm phiếu chi/ủy nhiệm chi nếu thanh toán ngay.

- Lưu ý: Số lượng và đơn giá nhập phải khớp hóa đơn để giá trị tồn kho không bị lệch.

Tự kiểm tra: Số lượng nhập kho có khớp với hóa đơn không? Hàng nhập là nguyên vật liệu hay hàng hóa thương mại?

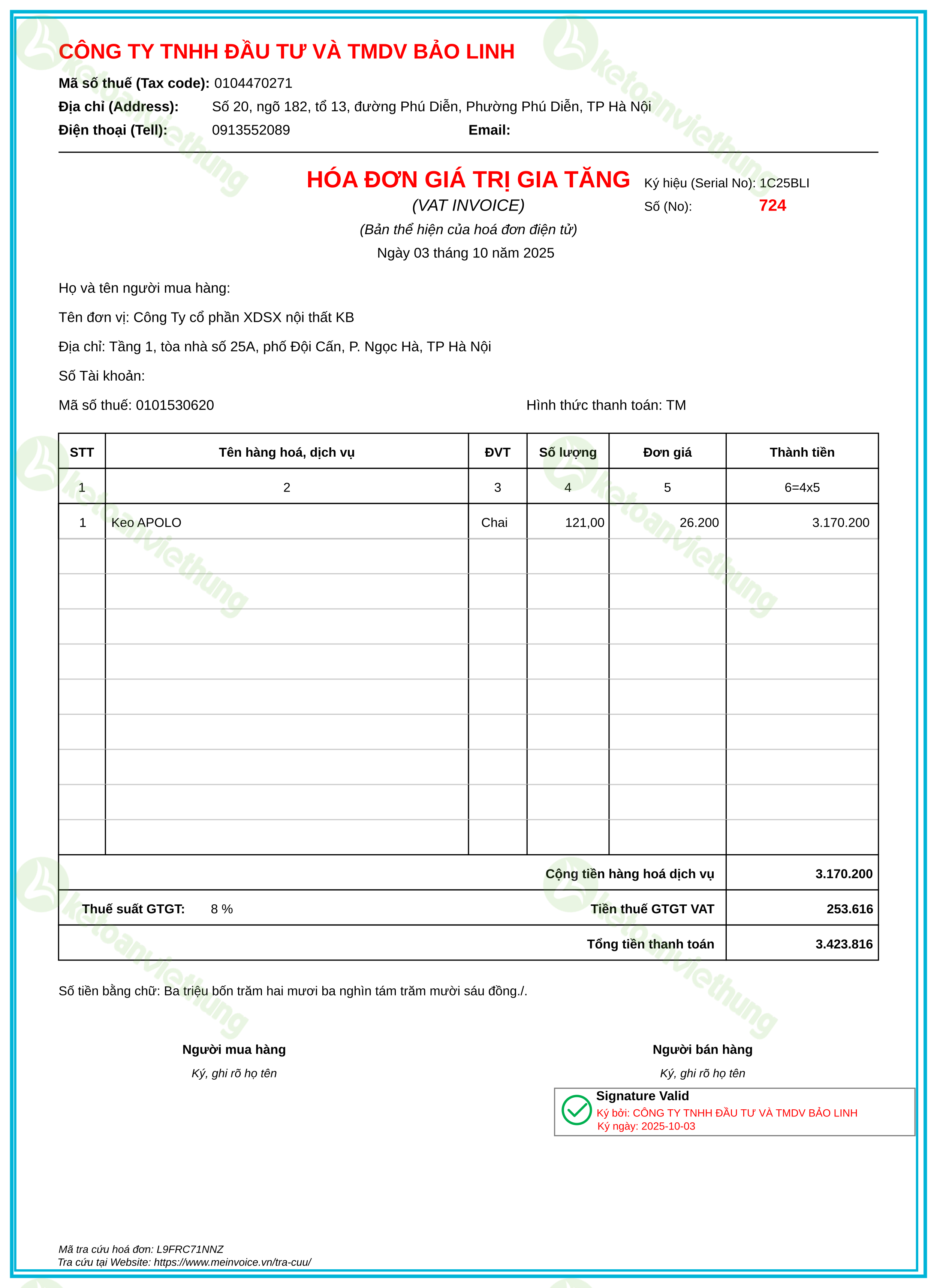

Hóa đơn mua nguyên vật liệu: 724

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do CÔNG TY TNHH ĐẦU TƯ VÀ TMDV BẢO LINH phát hành (số 0000724), ngày 2025-10-03. Đây là căn cứ ghi nhận chi phí/nguyên vật liệu nhập kho, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Keo APOLO. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Mua nguyên vật liệu nhập kho thường gặp:

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi mua công cụ dụng cụ hoặc tài sản cố định, dùng153/242hoặc211theo bản chất. - Liên hệ chứng từ: Hóa đơn này thường đi kèm phiếu nhập kho cùng số hóa đơn và phiếu chi/ủy nhiệm chi khi thanh toán.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

Phiếu nhập kho nguyên vật liệu: NK02

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho số NK02. Phiếu xác nhận hàng đã nhập kho theo hóa đơn mua hàng số 0000724.

- Cách đọc chứng từ: Đối chiếu mã hàng, tên hàng, số lượng, đơn giá, kho nhập và số hóa đơn liên quan. Hàng nhập: Keo APOLO.

- Định khoản gợi ý: Nhập nguyên vật liệu cho sản xuất thường gặp:

Nợ 152,Có 331hoặcCó 111/112nếu thanh toán ngay. Nhập hàng hóa thương mại dùng156. Phiếu nhập kho không ghi nhận thuế GTGT. - Liên hệ chứng từ: Phiếu nhập kho luôn đi kèm hóa đơn mua vào cùng số hóa đơn; có thể đi kèm phiếu chi/ủy nhiệm chi nếu thanh toán ngay.

- Lưu ý: Số lượng và đơn giá nhập phải khớp hóa đơn để giá trị tồn kho không bị lệch.

Tự kiểm tra: Số lượng nhập kho có khớp với hóa đơn không? Hàng nhập là nguyên vật liệu hay hàng hóa thương mại?

T4_379_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do CÔNG TY CP GREEN OCEAN LOGISTICS phát hành (số 0000379), ngày 2025-10-03. Đây là căn cứ ghi nhận chi phí dịch vụ, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Cước vận chuyển. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Chi phí dịch vụ thường gặp:

Nợ 627/641/642,Nợ 1331nếu có VAT,Có 331/111/112. Cần phân loại bộ phận sử dụng để chọn đúng tài khoản chi phí. - Liên hệ chứng từ: Đối chiếu với phiếu chi/ủy nhiệm chi cùng số hóa đơn để khớp công nợ.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

T4_PC01_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC01 thanh toán bằng tiền mặt cho CÔNG TY CỔ PHẦN GREEN OCEAN LOGISTICS, kèm hóa đơn 0000379.

- Cách đọc chứng từ: Đối chiếu người nhận tiền, lý do chi, số tiền, người lập, người duyệt và chứng từ gốc kèm theo. Tài khoản nợ trong dữ liệu:

152, 1331. - Định khoản gợi ý: Tùy nội dung: thanh toán công nợ

Nợ 331 / Có 1111; chi phí dịch vụNợ 6427/6417/6277, Nợ 1331 / Có 1111; trả lươngNợ 334 / Có 1111. - Liên hệ chứng từ: Đối chiếu với hóa đơn dịch vụ hoặc bảng lương để biết phần chi đã được ghi nhận chi phí ở chứng từ nào.

- Lưu ý: Phân biệt phiếu chi (tiền mặt - quỹ

1111) với ủy nhiệm chi (tiền gửi NH -1121); cùng là thanh toán nhưng khác nguồn tiền.

Tự kiểm tra: Khoản chi này có kèm hóa đơn để được khấu trừ thuế GTGT đầu vào không? Vì sao chọn dùng tiền mặt thay vì chuyển khoản?

T5_PC02_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC02 thanh toán bằng tiền mặt cho CÔNG TY TNHH ĐẦU TƯ VÀ THƯƠNG MẠI DỊCH VỤ BẢO LINH.

- Cách đọc chứng từ: Đối chiếu người nhận tiền, lý do chi, số tiền, người lập, người duyệt và chứng từ gốc kèm theo. Tài khoản nợ trong dữ liệu:

152, 1331. - Định khoản gợi ý: Tùy nội dung: thanh toán công nợ

Nợ 331 / Có 1111; chi phí dịch vụNợ 6427/6417/6277, Nợ 1331 / Có 1111; trả lươngNợ 334 / Có 1111. - Liên hệ chứng từ: Đối chiếu với hóa đơn dịch vụ hoặc bảng lương để biết phần chi đã được ghi nhận chi phí ở chứng từ nào.

- Lưu ý: Phân biệt phiếu chi (tiền mặt - quỹ

1111) với ủy nhiệm chi (tiền gửi NH -1121); cùng là thanh toán nhưng khác nguồn tiền.

Tự kiểm tra: Khoản chi này có kèm hóa đơn để được khấu trừ thuế GTGT đầu vào không? Vì sao chọn dùng tiền mặt thay vì chuyển khoản?

Hóa đơn mua tài sản cố định: 2501

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do CÔNG TY TNHH TOYOTA GIẢI PHÓNG phát hành (số 0002501), ngày 2025-10-04. Đây là căn cứ ghi nhận chi phí/nguyên vật liệu nhập kho, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Xe ô tô Toyota Vios 1.5E, Số khung: AF12467C808909, Số máy: 1C3857076FU298, Màu: Đen. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Mua nguyên vật liệu nhập kho thường gặp:

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi mua công cụ dụng cụ hoặc tài sản cố định, dùng153/242hoặc211theo bản chất. - Liên hệ chứng từ: Hóa đơn này thường đi kèm phiếu nhập kho cùng số hóa đơn và phiếu chi/ủy nhiệm chi khi thanh toán.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

Hóa đơn mua nguyên vật liệu: 1244

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do CÔNG TY CP SX VÀ TM TAM ANH phát hành (số 0001244), ngày 2025-10-04. Đây là căn cứ ghi nhận chi phí/nguyên vật liệu nhập kho, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Lõi thép gia cường, Thanh nhựa định hình UPVC. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Mua nguyên vật liệu nhập kho thường gặp:

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi mua công cụ dụng cụ hoặc tài sản cố định, dùng153/242hoặc211theo bản chất. - Liên hệ chứng từ: Hóa đơn này thường đi kèm phiếu nhập kho cùng số hóa đơn và phiếu chi/ủy nhiệm chi khi thanh toán.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

Phiếu nhập kho nguyên vật liệu: NK03

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho số NK03. Phiếu xác nhận hàng đã nhập kho theo hóa đơn mua hàng số 0001244.

- Cách đọc chứng từ: Đối chiếu mã hàng, tên hàng, số lượng, đơn giá, kho nhập và số hóa đơn liên quan. Hàng nhập: Lõi thép gia cường, Thanh nhựa định hình UPVC.

- Định khoản gợi ý: Nhập nguyên vật liệu cho sản xuất thường gặp:

Nợ 152,Có 331hoặcCó 111/112nếu thanh toán ngay. Nhập hàng hóa thương mại dùng156. Phiếu nhập kho không ghi nhận thuế GTGT. - Liên hệ chứng từ: Phiếu nhập kho luôn đi kèm hóa đơn mua vào cùng số hóa đơn; có thể đi kèm phiếu chi/ủy nhiệm chi nếu thanh toán ngay.

- Lưu ý: Số lượng và đơn giá nhập phải khớp hóa đơn để giá trị tồn kho không bị lệch.

Tự kiểm tra: Số lượng nhập kho có khớp với hóa đơn không? Hàng nhập là nguyên vật liệu hay hàng hóa thương mại?

T8_450_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ VINACC phát hành (số 0000450), ngày 2025-10-05. Đây là căn cứ ghi nhận chi phí dịch vụ, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Máy hàn điện. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Chi phí dịch vụ thường gặp:

Nợ 627/641/642,Nợ 1331nếu có VAT,Có 331/111/112. Cần phân loại bộ phận sử dụng để chọn đúng tài khoản chi phí. - Liên hệ chứng từ: Đối chiếu với phiếu chi/ủy nhiệm chi cùng số hóa đơn để khớp công nợ.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

T9_174_Hóa đơn bán hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu ra do Công Ty cổ phần XDSX nội thất KB xuất bán (số 0000174) cho CÔNG TY CỔ PHẦN ĐẦU TƯ ĐỊA ỐC SÔNG HỒNG. Đây là căn cứ ghi nhận doanh thu, thuế GTGT đầu ra và công nợ phải thu.

- Cách đọc chứng từ: Đối chiếu khách hàng, mã số thuế, số/ngày hóa đơn, sản phẩm in/dịch vụ thi công, đơn giá và thuế suất. Sản phẩm/dịch vụ bán: Hoàn thành công trình. Thuế suất: 8%.

- Định khoản gợi ý: Doanh thu bán sản phẩm/dịch vụ in thường gặp:

Nợ 131/111/112,Có 5111/5113,Có 3331. Giá vốn là bút toán riêng, thường từ phiếu xuất kho thành phẩmNợ 6322 / Có 155hoặc kết chuyển chi phí sản xuất theo bài học. - Liên hệ chứng từ: Hóa đơn bán hàng đi kèm lệnh sản xuất, phiếu xuất kho thành phẩm/giá vốn và giấy báo có hoặc phiếu thu khi khách hàng thanh toán.

- Lưu ý: Không gộp doanh thu và giá vốn vào một bút toán. Với đơn hàng in theo yêu cầu, cần đối chiếu hóa đơn với lệnh sản xuất và phiếu kho để không bỏ sót giá vốn.

Tự kiểm tra: Hóa đơn này bán sản phẩm/dịch vụ nào? Phiếu xuất kho hoặc bảng giá thành tương ứng đã ghi nhận giá vốn chưa?