Phần 8_Bài 2

Phần 8_Bài 2

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK01

Trắc nghiệm: Phần 8_Bài 2

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC02

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC02 qua ngân hàng. Chứng từ này xác nhận tiền đã chuyển từ tài khoản ngân hàng của doanh nghiệp cho CÔNG TY TNHH LƯỚI THÉP HÀN HỢP LỰC.

- Cách đọc chứng từ: Đối chiếu người thụ hưởng, số tài khoản, ngân hàng nhận, nội dung thanh toán, số tiền và ngày giao dịch.

- Định khoản gợi ý: Tùy nội dung thanh toán: trả nhà cung cấp

Nợ 331 / Có 112; nộp thuế/BHXHNợ 333/338 / Có 112; phí ngân hàngNợ 6427 / Có 112. Cần đọc kỹ nội dung trên UNC. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào hoặc khoản công nợ đã ghi trước đó để đảm bảo giảm đúng đối tượng.

- Lưu ý: UNC chỉ phản ánh dòng tiền. Không hạch toán chi phí trực tiếp lên UNC nếu chi phí đã được ghi nhận từ hóa đơn trước.

Tự kiểm tra: Khoản chi này giảm công nợ với đối tượng nào? Số tiền chi có khớp công nợ còn lại không?

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC01

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC01 qua ngân hàng. Chứng từ này xác nhận tiền đã chuyển từ tài khoản ngân hàng của doanh nghiệp cho CÔNG TY CỔ PHẦN XÂY DỰNG - THƯƠNG MẠI CÁT THÀNH.

- Cách đọc chứng từ: Đối chiếu người thụ hưởng, số tài khoản, ngân hàng nhận, nội dung thanh toán, số tiền và ngày giao dịch.

- Định khoản gợi ý: Tùy nội dung thanh toán: trả nhà cung cấp

Nợ 331 / Có 112; nộp thuế/BHXHNợ 333/338 / Có 112; phí ngân hàngNợ 6427 / Có 112. Cần đọc kỹ nội dung trên UNC. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào hoặc khoản công nợ đã ghi trước đó để đảm bảo giảm đúng đối tượng.

- Lưu ý: UNC chỉ phản ánh dòng tiền. Không hạch toán chi phí trực tiếp lên UNC nếu chi phí đã được ghi nhận từ hóa đơn trước.

Tự kiểm tra: Khoản chi này giảm công nợ với đối tượng nào? Số tiền chi có khớp công nợ còn lại không?

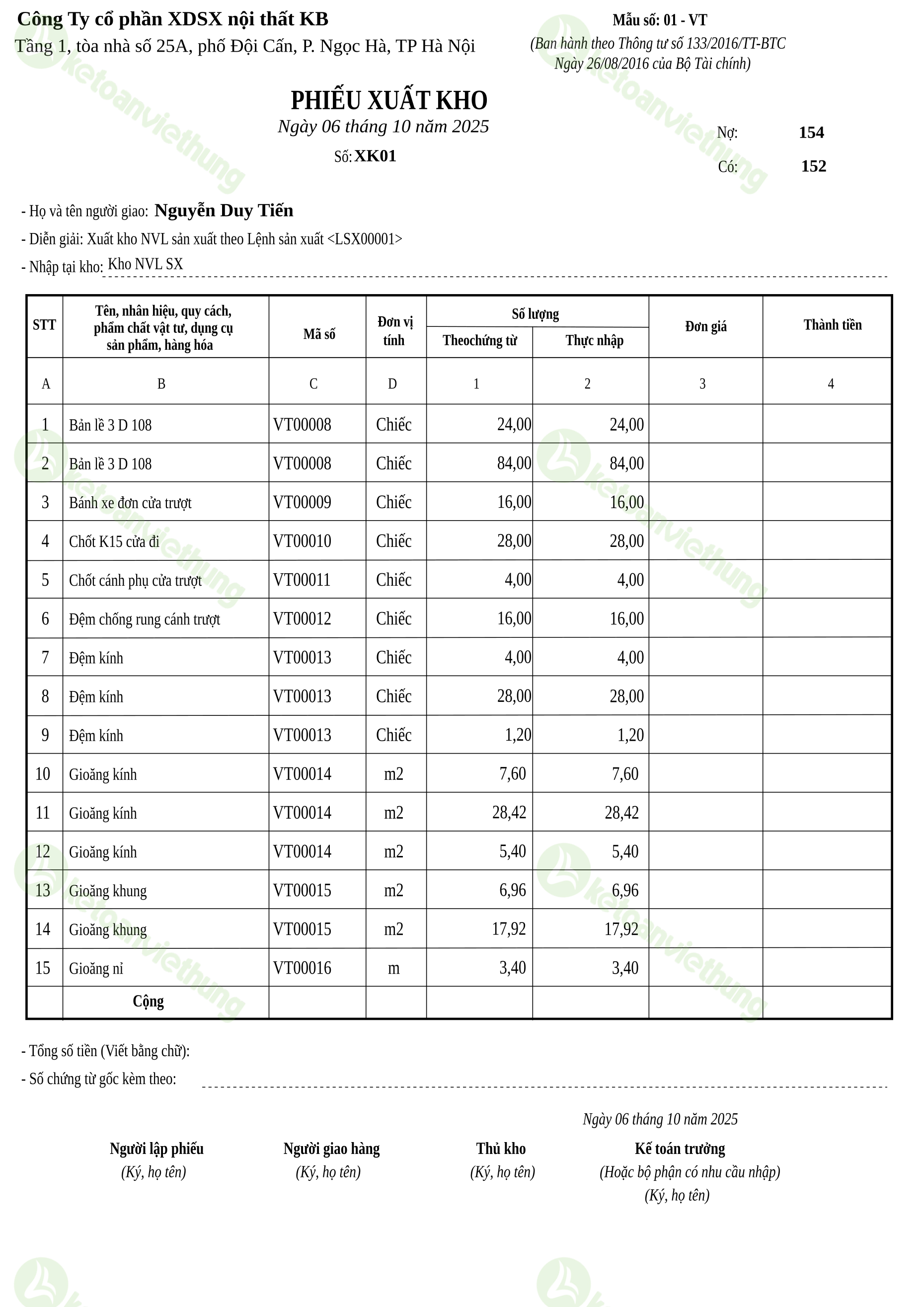

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK01

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho nguyên vật liệu/công cụ dụng cụ số XK01 phục vụ sản xuất đơn hàng in hoặc thi công quảng cáo.

- Cách đọc chứng từ: Đọc mã NVL/CCDC, số lượng xuất, kho xuất và lệnh sản xuất/đơn hàng sử dụng tương ứng. Vật tư xuất: Bản lề 3 D 108, Bánh xe đơn cửa trượt, Chốt K15 cửa đi, Chốt cánh phụ cửa trượt và 19 mặt hàng khác.

- Định khoản gợi ý: Theo TT133, xuất NVL/CCDC cho sản xuất thường gặp:

Nợ 154,Có 152/153. Chi phí này được tập hợp vào giá thành thành phẩm/đơn hàng; khi nhập thành phẩm thường kết chuyển154 → 155. - Liên hệ chứng từ: Đối chiếu với định mức NVL, lệnh sản xuất, phiếu nhập kho thành phẩm và bảng tính giá thành cuối kỳ.

- Lưu ý: Đơn giá xuất kho được tính theo phương pháp doanh nghiệp đã chọn (bình quân, FIFO...). Với CCDC dùng ngay (không phân bổ nhiều kỳ) cũng đi qua bút toán này; CCDC phân bổ nhiều kỳ thì dùng

242.

Tự kiểm tra: Lượng NVL xuất ra có khớp với định mức in/thi công không? Khoản này tập hợp vào lệnh sản xuất hoặc đối tượng giá thành nào?

T13_LSX01_Lệnh sản xuất

Ghi chú học tập

Nghiệp vụ: Lệnh sản xuất số LSX01 là cầu nối giữa phiếu xuất NVL, tập hợp chi phí sản xuất và phiếu nhập kho thành phẩm.

- Cách đọc chứng từ: Đọc mã lệnh, sản phẩm cần sản xuất và số lượng yêu cầu. Sản phẩm sản xuất: Cửa đi mở ngoài 1 cánh 900x2700, Cửa đi mở ngoài 2cánh 2700x2700, Cửa sổ mở trượt 2 cánh 1200x1800. Ghi chú nội bộ: Lệnh sản xuất ngày 06/10.

- Định khoản gợi ý: Bản thân lệnh sản xuất chưa tạo bút toán. Khi xuất NVL theo lệnh:

Nợ 154 / Có 152(TT133). Khi nhập kho thành phẩm:Nợ 155 / Có 154theo giá thành đã tập hợp. - Liên hệ chứng từ: Lệnh sản xuất đi kèm phiếu xuất kho NVL cùng kỳ và phiếu nhập kho thành phẩm sau khi sản xuất xong; cuối kỳ tham chiếu định mức NVL và bảng tính giá thành.

- Lưu ý: Nếu lệnh sản xuất phục vụ một hóa đơn cụ thể (làm theo đơn hàng), cần ghi nhớ liên kết để theo dõi giá thành cho đơn hàng đó.

Tự kiểm tra: Lệnh này sản xuất cho đơn hàng nào? Lượng NVL dự kiến xuất theo định mức là bao nhiêu?

T14_175_Hóa đơn bán hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu ra do Công Ty cổ phần XDSX nội thất KB xuất bán (số 0000175) cho CÔNG TY CỔ PHẦN ĐẦU TƯ ĐỊA ỐC SÔNG HỒNG. Đây là căn cứ ghi nhận doanh thu, thuế GTGT đầu ra và công nợ phải thu.

- Cách đọc chứng từ: Đối chiếu khách hàng, mã số thuế, số/ngày hóa đơn, sản phẩm in/dịch vụ thi công, đơn giá và thuế suất. Sản phẩm/dịch vụ bán: Hoàn thành công trình. Thuế suất: 8%.

- Định khoản gợi ý: Doanh thu bán sản phẩm/dịch vụ in thường gặp:

Nợ 131/111/112,Có 5111/5113,Có 3331. Giá vốn là bút toán riêng, thường từ phiếu xuất kho thành phẩmNợ 6322 / Có 155hoặc kết chuyển chi phí sản xuất theo bài học. - Liên hệ chứng từ: Hóa đơn bán hàng đi kèm lệnh sản xuất, phiếu xuất kho thành phẩm/giá vốn và giấy báo có hoặc phiếu thu khi khách hàng thanh toán.

- Lưu ý: Không gộp doanh thu và giá vốn vào một bút toán. Với đơn hàng in theo yêu cầu, cần đối chiếu hóa đơn với lệnh sản xuất và phiếu kho để không bỏ sót giá vốn.

Tự kiểm tra: Hóa đơn này bán sản phẩm/dịch vụ nào? Phiếu xuất kho hoặc bảng giá thành tương ứng đã ghi nhận giá vốn chưa?

Phiếu nhập kho thành phẩm từ sản xuất: NK04

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho thành phẩm số NK04 sau sản xuất. Phiếu này xác nhận sản phẩm in đã hoàn thành và được nhập kho để chờ giao/bán.

- Cách đọc chứng từ: Đối chiếu mã thành phẩm, số lượng nhập, kho nhập và lệnh sản xuất liên quan. Thành phẩm nhập: Cửa đi mở ngoài 1 cánh 900x2700, Cửa đi mở ngoài 2cánh 2700x2700.

- Định khoản gợi ý: Nhập kho thành phẩm sau sản xuất thường gặp theo TT133:

Nợ 155,Có 154. Nếu trang thể hiện tài khoản đối ứng khác, cần đối chiếu với bài học và bảng giá thành trước khi sửa bút toán. - Liên hệ chứng từ: Liên hệ ngược với lệnh sản xuất, phiếu xuất NVL và bảng tính giá thành; sau đó đối chiếu với phiếu xuất kho bán hàng khi giao cho khách.

- Lưu ý: Không ghi nhận VAT trên phiếu nhập kho thành phẩm. Giá trị nhập kho phải dựa trên chi phí đã tập hợp, không lấy từ giá bán trên hóa đơn.

Tự kiểm tra: Thành phẩm này nhập từ lệnh sản xuất nào? Giá thành nhập kho đã bao gồm NVL, nhân công và chi phí sản xuất chung chưa?

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK02

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho nguyên vật liệu/công cụ dụng cụ số XK02 phục vụ sản xuất đơn hàng in hoặc thi công quảng cáo.

- Cách đọc chứng từ: Đọc mã NVL/CCDC, số lượng xuất, kho xuất và lệnh sản xuất/đơn hàng sử dụng tương ứng. Vật tư xuất: Đệm kính, Gioăng kính, Gioăng khung, Kính 5ly và 15 mặt hàng khác.

- Định khoản gợi ý: Theo TT133, xuất NVL/CCDC cho sản xuất thường gặp:

Nợ 154,Có 152/153. Chi phí này được tập hợp vào giá thành thành phẩm/đơn hàng; khi nhập thành phẩm thường kết chuyển154 → 155. - Liên hệ chứng từ: Đối chiếu với định mức NVL, lệnh sản xuất, phiếu nhập kho thành phẩm và bảng tính giá thành cuối kỳ.

- Lưu ý: Đơn giá xuất kho được tính theo phương pháp doanh nghiệp đã chọn (bình quân, FIFO...). Với CCDC dùng ngay (không phân bổ nhiều kỳ) cũng đi qua bút toán này; CCDC phân bổ nhiều kỳ thì dùng

242.

Tự kiểm tra: Lượng NVL xuất ra có khớp với định mức in/thi công không? Khoản này tập hợp vào lệnh sản xuất hoặc đối tượng giá thành nào?

T17_LSX02_Lệnh sản xuất

Ghi chú học tập

Nghiệp vụ: Lệnh sản xuất số LSX02 là cầu nối giữa phiếu xuất NVL, tập hợp chi phí sản xuất và phiếu nhập kho thành phẩm.

- Cách đọc chứng từ: Đọc mã lệnh, sản phẩm cần sản xuất và số lượng yêu cầu. Sản phẩm sản xuất: Cửa sổ mở hất 1cánh 600x600, Cửa sổ mở ngoài 1cánh 900x1800, Cửa sổ mở ngoài 2 cánh 1200x1800. Ghi chú nội bộ: Lệnh sản xuất ngày 07/10.

- Định khoản gợi ý: Bản thân lệnh sản xuất chưa tạo bút toán. Khi xuất NVL theo lệnh:

Nợ 154 / Có 152(TT133). Khi nhập kho thành phẩm:Nợ 155 / Có 154theo giá thành đã tập hợp. - Liên hệ chứng từ: Lệnh sản xuất đi kèm phiếu xuất kho NVL cùng kỳ và phiếu nhập kho thành phẩm sau khi sản xuất xong; cuối kỳ tham chiếu định mức NVL và bảng tính giá thành.

- Lưu ý: Nếu lệnh sản xuất phục vụ một hóa đơn cụ thể (làm theo đơn hàng), cần ghi nhớ liên kết để theo dõi giá thành cho đơn hàng đó.

Tự kiểm tra: Lệnh này sản xuất cho đơn hàng nào? Lượng NVL dự kiến xuất theo định mức là bao nhiêu?

Giấy báo có Góp vốn kinh doanh

Ghi chú học tập

Nghiệp vụ: Giấy báo có số NTTK01 xác nhận tiền đã về tài khoản ngân hàng của doanh nghiệp.

- Cách đọc chứng từ: Đối chiếu người chuyển, nội dung, số tiền, tài khoản nhận và ngày giao dịch.

- Định khoản gợi ý: Thu tiền khách hàng:

Nợ 112 / Có 131. Nhận vốn góp/vay:Nợ 112 / Có 411/341. Cần phân biệt thu công nợ khách hàng với ghi nhận doanh thu mới. - Liên hệ chứng từ: Đi cùng hóa đơn bán hàng đã phát sinh trước đó hoặc hợp đồng vay/góp vốn liên quan.

- Lưu ý: Không nhầm thu tiền với ghi nhận doanh thu. Doanh thu phải có hóa đơn bán hàng làm căn cứ; giấy báo có chỉ ghi nhận dòng tiền vào.

Tự kiểm tra: Khoản tiền vào này giảm công nợ với khách hàng nào? Có hóa đơn nào tương ứng đã xuất chưa?

Giấy nộp tiền thuế môn bài: UNC03

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC03 qua ngân hàng. Chứng từ này xác nhận tiền đã chuyển từ tài khoản ngân hàng của doanh nghiệp cho Kho bạc nhà nước Quận Ba Đình.

- Cách đọc chứng từ: Đối chiếu người thụ hưởng, số tài khoản, ngân hàng nhận, nội dung thanh toán, số tiền và ngày giao dịch.

- Định khoản gợi ý: Tùy nội dung thanh toán: trả nhà cung cấp

Nợ 331 / Có 112; nộp thuế/BHXHNợ 333/338 / Có 112; phí ngân hàngNợ 6427 / Có 112. Cần đọc kỹ nội dung trên UNC. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào hoặc khoản công nợ đã ghi trước đó để đảm bảo giảm đúng đối tượng.

- Lưu ý: UNC chỉ phản ánh dòng tiền. Không hạch toán chi phí trực tiếp lên UNC nếu chi phí đã được ghi nhận từ hóa đơn trước.

Tự kiểm tra: Khoản chi này giảm công nợ với đối tượng nào? Số tiền chi có khớp công nợ còn lại không?

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK03

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho nguyên vật liệu/công cụ dụng cụ số XK03 phục vụ sản xuất đơn hàng in hoặc thi công quảng cáo.

- Cách đọc chứng từ: Đọc mã NVL/CCDC, số lượng xuất, kho xuất và lệnh sản xuất/đơn hàng sử dụng tương ứng. Vật tư xuất: Bánh xe đơn cửa trượt, Chốt cánh phụ cửa trượt, Đệm chống rung cánh trượt, Đệm kính và 14 mặt hàng khác.

- Định khoản gợi ý: Theo TT133, xuất NVL/CCDC cho sản xuất thường gặp:

Nợ 154,Có 152/153. Chi phí này được tập hợp vào giá thành thành phẩm/đơn hàng; khi nhập thành phẩm thường kết chuyển154 → 155. - Liên hệ chứng từ: Đối chiếu với định mức NVL, lệnh sản xuất, phiếu nhập kho thành phẩm và bảng tính giá thành cuối kỳ.

- Lưu ý: Đơn giá xuất kho được tính theo phương pháp doanh nghiệp đã chọn (bình quân, FIFO...). Với CCDC dùng ngay (không phân bổ nhiều kỳ) cũng đi qua bút toán này; CCDC phân bổ nhiều kỳ thì dùng

242.

Tự kiểm tra: Lượng NVL xuất ra có khớp với định mức in/thi công không? Khoản này tập hợp vào lệnh sản xuất hoặc đối tượng giá thành nào?

T21_LSX03_Lệnh sản xuất

Ghi chú học tập

Nghiệp vụ: Lệnh sản xuất số LSX03 là cầu nối giữa phiếu xuất NVL, tập hợp chi phí sản xuất và phiếu nhập kho thành phẩm.

- Cách đọc chứng từ: Đọc mã lệnh, sản phẩm cần sản xuất và số lượng yêu cầu. Sản phẩm sản xuất: Cửa sổ mở trượt 3 cánh 1800x1800, Vách kính cố định. Ghi chú nội bộ: Lệnh sản xuất ngày 10/10.

- Định khoản gợi ý: Bản thân lệnh sản xuất chưa tạo bút toán. Khi xuất NVL theo lệnh:

Nợ 154 / Có 152(TT133). Khi nhập kho thành phẩm:Nợ 155 / Có 154theo giá thành đã tập hợp. - Liên hệ chứng từ: Lệnh sản xuất đi kèm phiếu xuất kho NVL cùng kỳ và phiếu nhập kho thành phẩm sau khi sản xuất xong; cuối kỳ tham chiếu định mức NVL và bảng tính giá thành.

- Lưu ý: Nếu lệnh sản xuất phục vụ một hóa đơn cụ thể (làm theo đơn hàng), cần ghi nhớ liên kết để theo dõi giá thành cho đơn hàng đó.

Tự kiểm tra: Lệnh này sản xuất cho đơn hàng nào? Lượng NVL dự kiến xuất theo định mức là bao nhiêu?