Phát sinh - Phần 1

Phát sinh - Phần 1

Phiếu nhập kho nguyên vật liệu: NK00001

Trắc nghiệm: Phát sinh - Phần 1

T7_LSX00001_Lệnh sản xuất

Ghi chú học tập

Nghiệp vụ: Trang này là lệnh sản xuất số LSX00001. Lệnh sản xuất là cầu nối giữa xuất NVL, tập hợp chi phí và nhập kho thành phẩm trong giáo trình sản xuất bao bì.

- Cách đọc chứng từ: Chú ý mã lệnh, sản phẩm cần sản xuất như Thùng carton 5 lớp KT 490*215*175 mm, số lượng và các hóa đơn/đơn hàng được nhắc trong phần ghi chú.

- Định khoản gợi ý: Bản thân lệnh sản xuất thường là căn cứ tổ chức sản xuất, không nhất thiết tạo bút toán đơn lẻ. Bút toán phát sinh nằm ở phiếu xuất NVL và phiếu nhập thành phẩm.

- Liên hệ chứng từ: Nên đối chiếu với Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK00002 và Phiếu nhập kho thành phẩm từ sản xuất: NK00004 trong cùng cụm nghiệp vụ.

- Lưu ý: Khi tính giá thành, cần gom đủ NVL xuất dùng, nhân công, chi phí sản xuất chung và thành phẩm nhập kho theo cùng lệnh.

Tự kiểm tra: Lệnh này đã có phiếu xuất NVL và phiếu nhập thành phẩm tương ứng chưa?

Hóa đơn mua nguyên vật liệu: 152

Ghi chú học tập

Nghiệp vụ: Trang này là hóa đơn mua nguyên vật liệu số 152 ngày 02/10/2025, người bán CÔNG TY CỔ PHẦN BAO BÌ PNT. Đây là chứng từ gốc để xác định chi phí, hàng tồn kho, tài sản hoặc công nợ đầu vào.

- Cách đọc chứng từ: Kiểm tra người bán, người mua (CÔNG TY CỔ PHẦN BAO BÌ GIẤY VINH HOA), số hóa đơn, ngày hóa đơn, dòng hàng/dịch vụ như Tấm Sóng, thuế suất GTGT và tổng tiền khoảng 72.725.800 đồng.

- Định khoản gợi ý: Thường gặp khi mua NVL nhập kho: Nợ 152, Nợ 1331 nếu có VAT, Có 331/111/112. VAT theo hóa đơn, không ghi thêm VAT trên phiếu nhập kho.

- Liên hệ chứng từ: Nên đối chiếu với Phiếu nhập kho nguyên vật liệu: NK00002 trong cùng cụm nghiệp vụ.

- Lưu ý: Không dùng nguyên văn mô tả ngắn làm bút toán cuối cùng; phải đọc bản chất hàng hóa/dịch vụ và phương thức thanh toán.

Tự kiểm tra: Khoản này nên vào hàng tồn kho, chi phí kỳ này, chi phí trả trước hay TSCĐ? Có chứng từ nhập kho/thanh toán nào cần đối chiếu không?

Phiếu nhập kho nguyên vật liệu: NK00002

Ghi chú học tập

Nghiệp vụ: Trang này là phiếu nhập kho nguyên vật liệu số NK00002. Phiếu nhập kho xác nhận vật tư/hàng hóa/thành phẩm đã vào kho, nhưng không thay thế hóa đơn thuế.

- Cách đọc chứng từ: Đọc mã hàng, tên hàng như Tấm Sóng, số lượng, kho nhập, số hóa đơn liên quan và tài khoản đang dùng (152/331).

- Định khoản gợi ý: Thường gặp: Nợ 152, Có 331/111/112. VAT đầu vào đối chiếu ở hóa đơn mua vào, không ghi nhận riêng trên phiếu nhập kho.

- Liên hệ chứng từ: Nên đối chiếu với Hóa đơn mua nguyên vật liệu: 152 trong cùng cụm nghiệp vụ.

- Lưu ý: Nếu phiếu nhập đi kèm hóa đơn mua vào, hãy đối chiếu số lượng và mặt hàng; nếu nhập thành phẩm, hãy đối chiếu lệnh sản xuất.

Tự kiểm tra: Phiếu này nhập NVL, hàng hóa hay thành phẩm? VAT nếu có đang nằm ở chứng từ nào?

Hóa đơn mua nguyên vật liệu: 2465

Ghi chú học tập

Nghiệp vụ: Trang này là hóa đơn mua nguyên vật liệu số 2465 ngày 02/10/2025, người bán CÔNG TY TNHH SẢN XUẤT VÀ THƯƠNG MẠI MINH GIANG. Đây là chứng từ gốc để xác định chi phí, hàng tồn kho, tài sản hoặc công nợ đầu vào.

- Cách đọc chứng từ: Kiểm tra người bán, người mua (CÔNG TY CỔ PHẦN BAO BÌ GIẤY VINH HOA), số hóa đơn, ngày hóa đơn, dòng hàng/dịch vụ như Keo bồi (keo trắng CT - 2232), thuế suất GTGT và tổng tiền khoảng 19.200.000 đồng.

- Định khoản gợi ý: Thường gặp khi mua NVL nhập kho: Nợ 152, Nợ 1331 nếu có VAT, Có 331/111/112. VAT theo hóa đơn, không ghi thêm VAT trên phiếu nhập kho.

- Liên hệ chứng từ: Nên đối chiếu với Phiếu nhập kho nguyên vật liệu: NK00003 trong cùng cụm nghiệp vụ.

- Lưu ý: Không dùng nguyên văn mô tả ngắn làm bút toán cuối cùng; phải đọc bản chất hàng hóa/dịch vụ và phương thức thanh toán.

Tự kiểm tra: Khoản này nên vào hàng tồn kho, chi phí kỳ này, chi phí trả trước hay TSCĐ? Có chứng từ nhập kho/thanh toán nào cần đối chiếu không?

Phiếu nhập kho nguyên vật liệu: NK00003

Ghi chú học tập

Nghiệp vụ: Trang này là phiếu nhập kho nguyên vật liệu số NK00003. Phiếu nhập kho xác nhận vật tư/hàng hóa/thành phẩm đã vào kho, nhưng không thay thế hóa đơn thuế.

- Cách đọc chứng từ: Đọc mã hàng, tên hàng như Keo bồi (keo trắng CT - 2232), số lượng, kho nhập, số hóa đơn liên quan và tài khoản đang dùng (152/331).

- Định khoản gợi ý: Thường gặp: Nợ 152, Có 331/111/112. VAT đầu vào đối chiếu ở hóa đơn mua vào, không ghi nhận riêng trên phiếu nhập kho.

- Liên hệ chứng từ: Nên đối chiếu với Hóa đơn mua nguyên vật liệu: 2465 trong cùng cụm nghiệp vụ.

- Lưu ý: Nếu phiếu nhập đi kèm hóa đơn mua vào, hãy đối chiếu số lượng và mặt hàng; nếu nhập thành phẩm, hãy đối chiếu lệnh sản xuất.

Tự kiểm tra: Phiếu này nhập NVL, hàng hóa hay thành phẩm? VAT nếu có đang nằm ở chứng từ nào?

Hóa đơn mua nguyên vật liệu: 68

Ghi chú học tập

Nghiệp vụ: Trang này là hóa đơn mua nguyên vật liệu số 68 ngày 02/10/2025, người bán CÔNG TY TNHH TM&SX BAO BÌ HÂN VIỆT LINH. Đây là chứng từ gốc để xác định chi phí, hàng tồn kho, tài sản hoặc công nợ đầu vào.

- Cách đọc chứng từ: Kiểm tra người bán, người mua (CÔNG TY CỔ PHẦN BAO BÌ GIẤY VINH HOA), số hóa đơn, ngày hóa đơn, dòng hàng/dịch vụ như Giấy duplex, thuế suất GTGT và tổng tiền khoảng 92.677.800 đồng.

- Định khoản gợi ý: Thường gặp khi mua NVL nhập kho: Nợ 152, Nợ 1331 nếu có VAT, Có 331/111/112. VAT theo hóa đơn, không ghi thêm VAT trên phiếu nhập kho.

- Liên hệ chứng từ: Nên đối chiếu với Phiếu nhập kho nguyên vật liệu: NK00001 trong cùng cụm nghiệp vụ.

- Lưu ý: Không dùng nguyên văn mô tả ngắn làm bút toán cuối cùng; phải đọc bản chất hàng hóa/dịch vụ và phương thức thanh toán.

Tự kiểm tra: Khoản này nên vào hàng tồn kho, chi phí kỳ này, chi phí trả trước hay TSCĐ? Có chứng từ nhập kho/thanh toán nào cần đối chiếu không?

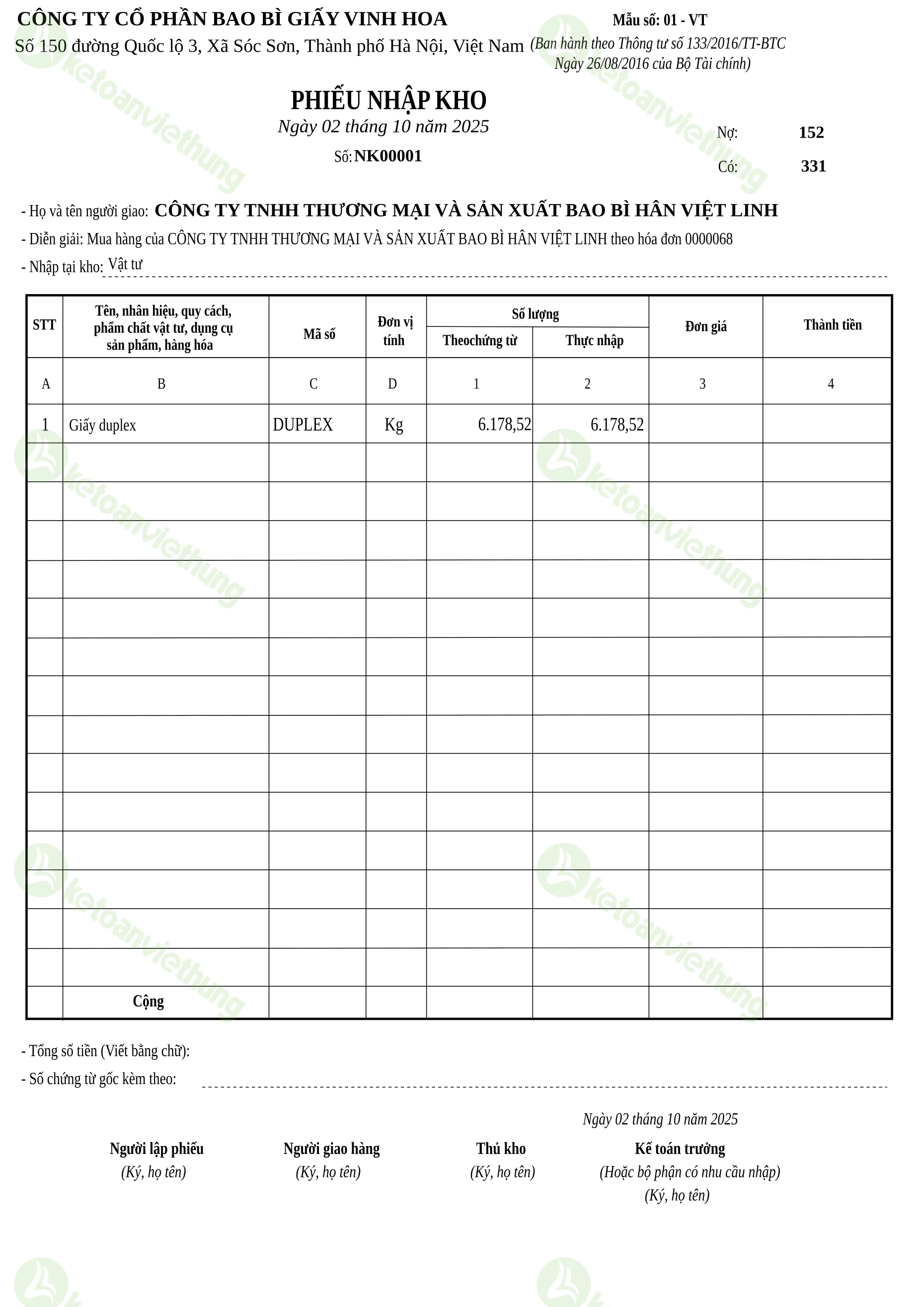

Phiếu nhập kho nguyên vật liệu: NK00001

Ghi chú học tập

Nghiệp vụ: Trang này là phiếu nhập kho nguyên vật liệu số NK00001. Phiếu nhập kho xác nhận vật tư/hàng hóa/thành phẩm đã vào kho, nhưng không thay thế hóa đơn thuế.

- Cách đọc chứng từ: Đọc mã hàng, tên hàng như Giấy duplex, số lượng, kho nhập, số hóa đơn liên quan và tài khoản đang dùng (152/331).

- Định khoản gợi ý: Thường gặp: Nợ 152, Có 331/111/112. VAT đầu vào đối chiếu ở hóa đơn mua vào, không ghi nhận riêng trên phiếu nhập kho.

- Liên hệ chứng từ: Nên đối chiếu với Hóa đơn mua nguyên vật liệu: 68 trong cùng cụm nghiệp vụ.

- Lưu ý: Nếu phiếu nhập đi kèm hóa đơn mua vào, hãy đối chiếu số lượng và mặt hàng; nếu nhập thành phẩm, hãy đối chiếu lệnh sản xuất.

Tự kiểm tra: Phiếu này nhập NVL, hàng hóa hay thành phẩm? VAT nếu có đang nằm ở chứng từ nào?

Hoá đơn thuê xưởng

Ghi chú học tập

Nghiệp vụ: Trang này là hóa đơn mua dịch vụ hoặc chi phí số BK ngày 02/10/2025, người bán Đỗ Thị THoa. Đây là chứng từ gốc để xác định chi phí, hàng tồn kho, tài sản hoặc công nợ đầu vào.

- Cách đọc chứng từ: Kiểm tra người bán, người mua (CÔNG TY CỔ PHẦN BAO BÌ GIẤY VINH HOA), số hóa đơn, ngày hóa đơn, dòng hàng/dịch vụ như Tiền Thuê Xưởng, thuế suất GTGT và tổng tiền khoảng 48.000.000 đồng.

- Định khoản gợi ý: Thường gặp với hóa đơn dịch vụ/chi phí: Nợ 154/642/627/641 tùy bộ phận sử dụng, Nợ 1331 nếu có VAT, Có 331/111/112.

- Liên hệ chứng từ: Nếu có chứng từ thanh toán, nhập/xuất kho hoặc báo cáo liên quan ở các trang kế tiếp, cần đối chiếu trước khi kết luận bút toán.

- Lưu ý: Không dùng nguyên văn mô tả ngắn làm bút toán cuối cùng; phải đọc bản chất hàng hóa/dịch vụ và phương thức thanh toán.

Tự kiểm tra: Khoản này nên vào hàng tồn kho, chi phí kỳ này, chi phí trả trước hay TSCĐ? Có chứng từ nhập kho/thanh toán nào cần đối chiếu không?

Hóa đơn bán thành phẩm: 467

Ghi chú học tập

Nghiệp vụ: Trang này là hóa đơn bán hàng số 467 ngày 02/10/2025 cho CÔNG TY CỔ PHẦN KINH DOANH LPG VIỆT NAM - CHI NHÁNH MIỀN BẮC. Đây là căn cứ ghi nhận doanh thu, thuế GTGT đầu ra và khoản phải thu hoặc tiền đã thu.

- Cách đọc chứng từ: Kiểm tra khách hàng, số hóa đơn, ngày hóa đơn, mặt hàng bán như Vỏ thùng Sachray KT 556*414*270 mm và Vỏ hộp Sachray KT 270*96*127 mm, thuế suất và tổng tiền khoảng 42.032.000 đồng.

- Định khoản gợi ý: Thường gặp: Nợ 131/111/112, Có 511, Có 3331. Giá vốn là bút toán riêng, thường căn cứ phiếu xuất kho thành phẩm/hàng hóa.

- Liên hệ chứng từ: Nên đối chiếu với Phiếu xuất kho thành phẩm bán hàng: XK00001 trong cùng cụm nghiệp vụ.

- Lưu ý: Không nhầm doanh thu với giá vốn. Hóa đơn bán ra ghi doanh thu và VAT đầu ra; phiếu xuất kho mới phản ánh hàng rời kho và giá vốn.

Tự kiểm tra: Sau khi ghi nhận doanh thu, đã có phiếu xuất kho tương ứng để ghi giá vốn chưa?

Phiếu xuất kho thành phẩm bán hàng: XK00001

Ghi chú học tập

Nghiệp vụ: Trang này là phiếu xuất kho thành phẩm bán hàng số XK00001. Chứng từ này cho biết hàng đã rời kho và giúp xác định chi phí sản xuất hoặc giá vốn.

- Cách đọc chứng từ: Kiểm tra mã hàng, tên hàng như Vỏ hộp Sachray KT 270*96*127 mm và Vỏ thùng Sachray KT 556*414*270 mm, số lượng xuất, kho xuất, người nhận và tài khoản (6322/155).

- Định khoản gợi ý: Thường gặp: Nợ 6322, Có 155. Doanh thu và VAT đầu ra ghi theo hóa đơn bán hàng tương ứng.

- Liên hệ chứng từ: Nên đối chiếu với Hóa đơn bán thành phẩm: 467 trong cùng cụm nghiệp vụ.

- Lưu ý: Không ghi Có 511 trên phiếu xuất kho; Có 511 thuộc hóa đơn bán hàng.

Tự kiểm tra: Phiếu này đang phục vụ sản xuất hay bán hàng? Nếu bán hàng, hóa đơn doanh thu tương ứng là chứng từ nào?

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK00002

Ghi chú học tập

Nghiệp vụ: Trang này là phiếu xuất nguyên vật liệu cho sản xuất số XK00002. Chứng từ này cho biết hàng đã rời kho và giúp xác định chi phí sản xuất hoặc giá vốn.

- Cách đọc chứng từ: Kiểm tra mã hàng, tên hàng như Giấy duplex, Keo bồi (keo trắng CT - 2232) và Tấm Sóng, số lượng xuất, kho xuất, người nhận và tài khoản (154/152).

- Định khoản gợi ý: Thường gặp trong dữ liệu này: Nợ 154, Có 152 để tập hợp chi phí NVL trực tiếp cho lệnh sản xuất. Một số mô hình khác có thể dùng 621 trước khi kết chuyển.

- Liên hệ chứng từ: Nên đối chiếu với T7_LSX00001_Lệnh sản xuất và Phiếu nhập kho thành phẩm từ sản xuất: NK00004 trong cùng cụm nghiệp vụ.

- Lưu ý: Không ghi doanh thu ở phiếu xuất NVL sản xuất; đây là bước tập hợp chi phí để tính giá thành.

Tự kiểm tra: Phiếu này đang phục vụ sản xuất hay bán hàng? Nếu bán hàng, hóa đơn doanh thu tương ứng là chứng từ nào?

Hóa đơn cước viễn thông: 1172102

Ghi chú học tập

Nghiệp vụ: Trang này là hóa đơn mua dịch vụ hoặc chi phí số 1172102 ngày 03/10/2025, người bán TẬP ĐOÀN CÔNG NGHIỆP - VIỄN THÔNG QUÂN ĐỘI. Đây là chứng từ gốc để xác định chi phí, hàng tồn kho, tài sản hoặc công nợ đầu vào.

- Cách đọc chứng từ: Kiểm tra người bán, người mua (CÔNG TY CỔ PHẦN BAO BÌ GIẤY VINH HOA), số hóa đơn, ngày hóa đơn, dòng hàng/dịch vụ như Cước viễn thông, thuế suất GTGT và tổng tiền khoảng 508.000 đồng.

- Định khoản gợi ý: Thường gặp với hóa đơn dịch vụ/chi phí: Nợ 154/642/627/641 tùy bộ phận sử dụng, Nợ 1331 nếu có VAT, Có 331/111/112.

- Liên hệ chứng từ: Nên đối chiếu với Phiếu chi thanh toán cước viễn thông: PC00001 trong cùng cụm nghiệp vụ.

- Lưu ý: Không dùng nguyên văn mô tả ngắn làm bút toán cuối cùng; phải đọc bản chất hàng hóa/dịch vụ và phương thức thanh toán.

Tự kiểm tra: Khoản này nên vào hàng tồn kho, chi phí kỳ này, chi phí trả trước hay TSCĐ? Có chứng từ nhập kho/thanh toán nào cần đối chiếu không?

Phiếu chi thanh toán cước viễn thông: PC00001

Ghi chú học tập

Nghiệp vụ: Trang này là phiếu chi tiền mặt số PC00001 cho TẬP ĐOÀN CÔNG NGHIỆP - VIỄN THÔNG QUÂN ĐỘI. Đây là chứng từ quỹ phản ánh tiền mặt đã chi.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi (Tiền Internet), số tiền, chứng từ gốc kèm theo và chữ ký.

- Định khoản gợi ý: Theo dữ liệu dòng: Nợ/Có 6422, 1331/1111. Cần kiểm tra lại bộ phận sử dụng và hóa đơn gốc trước khi nhập sổ.

- Liên hệ chứng từ: Nên đối chiếu với Hóa đơn cước viễn thông: 1172102 trong cùng cụm nghiệp vụ.

- Lưu ý: Phiếu chi khác ủy nhiệm chi ở tài khoản tiền: phiếu chi dùng quỹ tiền mặt, còn UNC dùng tiền gửi ngân hàng.

Tự kiểm tra: Khoản chi này trả công nợ, trả lương, mua dịch vụ hay chi phí sản xuất? Có hóa đơn gốc để khấu trừ VAT không?

Phiếu nhập kho thành phẩm từ sản xuất: NK00004

Ghi chú học tập

Nghiệp vụ: Trang này là phiếu nhập kho thành phẩm từ sản xuất số NK00004. Phiếu nhập kho xác nhận vật tư/hàng hóa/thành phẩm đã vào kho, nhưng không thay thế hóa đơn thuế.

- Cách đọc chứng từ: Đọc mã hàng, tên hàng như Thùng carton 5 lớp KT 490*215*175 mm, số lượng, kho nhập, số hóa đơn liên quan và tài khoản đang dùng (155/154).

- Định khoản gợi ý: Thường gặp: Nợ 155, Có 154 khi nhập thành phẩm hoàn thành. Cần đối chiếu lệnh sản xuất và phiếu xuất NVL đã tập hợp chi phí trước đó.

- Liên hệ chứng từ: Nên đối chiếu với Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK00002 và T7_LSX00001_Lệnh sản xuất trong cùng cụm nghiệp vụ.

- Lưu ý: Nếu phiếu nhập đi kèm hóa đơn mua vào, hãy đối chiếu số lượng và mặt hàng; nếu nhập thành phẩm, hãy đối chiếu lệnh sản xuất.

Tự kiểm tra: Phiếu này nhập NVL, hàng hóa hay thành phẩm? VAT nếu có đang nằm ở chứng từ nào?

Hóa đơn bán thành phẩm: 468

Ghi chú học tập

Nghiệp vụ: Trang này là hóa đơn bán hàng số 468 ngày 05/10/2025 cho CÔNG TY CỔ PHẦN CKT VIỆT NAM. Đây là căn cứ ghi nhận doanh thu, thuế GTGT đầu ra và khoản phải thu hoặc tiền đã thu.

- Cách đọc chứng từ: Kiểm tra khách hàng, số hóa đơn, ngày hóa đơn, mặt hàng bán như Thùng carton 5 lớp KT 490*215*175 mm, thuế suất và tổng tiền khoảng 18.200.000 đồng.

- Định khoản gợi ý: Thường gặp: Nợ 131/111/112, Có 511, Có 3331. Giá vốn là bút toán riêng, thường căn cứ phiếu xuất kho thành phẩm/hàng hóa.

- Liên hệ chứng từ: Nên đối chiếu với Phiếu xuất kho thành phẩm bán hàng: XK00003 trong cùng cụm nghiệp vụ.

- Lưu ý: Không nhầm doanh thu với giá vốn. Hóa đơn bán ra ghi doanh thu và VAT đầu ra; phiếu xuất kho mới phản ánh hàng rời kho và giá vốn.

Tự kiểm tra: Sau khi ghi nhận doanh thu, đã có phiếu xuất kho tương ứng để ghi giá vốn chưa?

Phiếu xuất kho thành phẩm bán hàng: XK00003

Ghi chú học tập

Nghiệp vụ: Trang này là phiếu xuất kho thành phẩm bán hàng số XK00003. Chứng từ này cho biết hàng đã rời kho và giúp xác định chi phí sản xuất hoặc giá vốn.

- Cách đọc chứng từ: Kiểm tra mã hàng, tên hàng như Thùng carton 5 lớp KT 490*215*175 mm, số lượng xuất, kho xuất, người nhận và tài khoản (6322/155).

- Định khoản gợi ý: Thường gặp: Nợ 6322, Có 155. Doanh thu và VAT đầu ra ghi theo hóa đơn bán hàng tương ứng.

- Liên hệ chứng từ: Nên đối chiếu với Hóa đơn bán thành phẩm: 468 trong cùng cụm nghiệp vụ.

- Lưu ý: Không ghi Có 511 trên phiếu xuất kho; Có 511 thuộc hóa đơn bán hàng.

Tự kiểm tra: Phiếu này đang phục vụ sản xuất hay bán hàng? Nếu bán hàng, hóa đơn doanh thu tương ứng là chứng từ nào?

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK00004

Ghi chú học tập

Nghiệp vụ: Trang này là phiếu xuất nguyên vật liệu cho sản xuất số XK00004. Chứng từ này cho biết hàng đã rời kho và giúp xác định chi phí sản xuất hoặc giá vốn.

- Cách đọc chứng từ: Kiểm tra mã hàng, tên hàng như Giấy duplex, Keo bồi (keo trắng CT - 2232) và Tấm Sóng, số lượng xuất, kho xuất, người nhận và tài khoản (154/152).

- Định khoản gợi ý: Thường gặp trong dữ liệu này: Nợ 154, Có 152 để tập hợp chi phí NVL trực tiếp cho lệnh sản xuất. Một số mô hình khác có thể dùng 621 trước khi kết chuyển.

- Liên hệ chứng từ: Nên đối chiếu với T12_LSX00002_Lệnh sản xuất và Phiếu nhập kho thành phẩm từ sản xuất: NK00005 trong cùng cụm nghiệp vụ.

- Lưu ý: Không ghi doanh thu ở phiếu xuất NVL sản xuất; đây là bước tập hợp chi phí để tính giá thành.

Tự kiểm tra: Phiếu này đang phục vụ sản xuất hay bán hàng? Nếu bán hàng, hóa đơn doanh thu tương ứng là chứng từ nào?