Phần 7_Bài 2

Phần 7_Bài 2

Hạch toán phí ngân hàng: UNC003

Trắc nghiệm: Phần 7_Bài 2

Hoá đơn thuê văn phòng

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do Nguyễn Mai Hoa phát hành (số BK), ngày 2025-10-02. Đây là căn cứ ghi nhận chi phí dịch vụ, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Tiền thuê văn phòng.

- Định khoản gợi ý: Chi phí dịch vụ thường gặp:

Nợ 627/641/642,Nợ 1331nếu có VAT,Có 331/111/112. Cần phân loại bộ phận sử dụng để chọn đúng tài khoản chi phí. - Liên hệ chứng từ: Đối chiếu với phiếu chi/ủy nhiệm chi cùng số hóa đơn để khớp công nợ.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

Hạch toán phí ngân hàng: UNC001

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC001 qua ngân hàng. Chứng từ này xác nhận tiền đã chuyển từ tài khoản ngân hàng của doanh nghiệp cho Nguyễn Mai Hoa.

- Cách đọc chứng từ: Đối chiếu người thụ hưởng, số tài khoản, ngân hàng nhận, nội dung thanh toán, số tiền và ngày giao dịch.

- Định khoản gợi ý: Tùy nội dung thanh toán: trả nhà cung cấp

Nợ 331 / Có 112; nộp thuế/BHXHNợ 333/338 / Có 112; phí ngân hàngNợ 6427 / Có 112. Cần đọc kỹ nội dung trên UNC. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào hoặc khoản công nợ đã ghi trước đó để đảm bảo giảm đúng đối tượng.

- Lưu ý: UNC chỉ phản ánh dòng tiền. Không hạch toán chi phí trực tiếp lên UNC nếu chi phí đã được ghi nhận từ hóa đơn trước.

Tự kiểm tra: Khoản chi này giảm công nợ với đối tượng nào? Số tiền chi có khớp công nợ còn lại không?

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC01

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC01 qua ngân hàng. Chứng từ này xác nhận tiền đã chuyển từ tài khoản ngân hàng của doanh nghiệp cho Nguyễn Mai Hoa.

- Cách đọc chứng từ: Đối chiếu người thụ hưởng, số tài khoản, ngân hàng nhận, nội dung thanh toán, số tiền và ngày giao dịch.

- Định khoản gợi ý: Tùy nội dung thanh toán: trả nhà cung cấp

Nợ 331 / Có 112; nộp thuế/BHXHNợ 333/338 / Có 112; phí ngân hàngNợ 6427 / Có 112. Cần đọc kỹ nội dung trên UNC. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào hoặc khoản công nợ đã ghi trước đó để đảm bảo giảm đúng đối tượng.

- Lưu ý: UNC chỉ phản ánh dòng tiền. Không hạch toán chi phí trực tiếp lên UNC nếu chi phí đã được ghi nhận từ hóa đơn trước.

Tự kiểm tra: Khoản chi này giảm công nợ với đối tượng nào? Số tiền chi có khớp công nợ còn lại không?

Hóa đơn mua hàng hóa: 89

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào không VAT do CÔNG TY TNHH ĐỖ TUÂN phát hành (số 89), ngày 2025-10-04. Đây là căn cứ ghi nhận giá trị hàng hóa, nguyên vật liệu hoặc dịch vụ mua vào; nghiệp vụ này không tách thuế GTGT đầu vào.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Nội dung mua vào: Dây jun 42%_2,5c, Kiềng trơn 42%_3,2c, Dây nữ 42%_2,49c, Mặt dây 42%_1,08c và 6 mặt hàng khác. Chú ý cột thuế suất/tiền thuế để xác nhận không phát sinh VAT đầu vào.

- Định khoản gợi ý: Mua vàng, bạc, hàng hóa hoặc NVL không VAT thường ghi

Nợ 152/156tùy mục đích nhập kho,Có 331/111/112. Nếu là TSCĐ hoặc CCDC, cần chuyển sang211,153hoặc242theo bản chất. - Liên hệ chứng từ: Đối chiếu với phiếu nhập kho cùng số hóa đơn và chứng từ thanh toán để khớp số lượng, giá trị và công nợ nhà cung cấp.

- Lưu ý: Không thấy VAT trên hóa đơn thì không tự thêm tài khoản

1331. Với hàng vàng bạc, cần phân biệt hàng hóa mua để bán (156) với nguyên liệu đưa vào gia công/sản xuất (152).

Tự kiểm tra: Mua vào trên hóa đơn này sẽ nhập kho hàng hóa hay dùng làm nguyên vật liệu sản xuất? Vì sao không phát sinh thuế GTGT đầu vào?

T3_NK01_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho số NK01. Phiếu xác nhận hàng đã nhập kho theo hóa đơn mua hàng số 89.

- Cách đọc chứng từ: Đối chiếu mã hàng, tên hàng, số lượng, đơn giá, kho nhập và số hóa đơn liên quan. Hàng nhập: Dây jun 42%_2,5c, Kiềng trơn 42%_3,2c, Dây nữ 42%_2,49c, Mặt dây 42%_1,08c và 6 mặt hàng khác.

- Định khoản gợi ý: Nhập nguyên vật liệu cho sản xuất thường gặp:

Nợ 152,Có 331hoặcCó 111/112nếu thanh toán ngay. Nhập hàng hóa thương mại dùng156. Phiếu nhập kho không ghi nhận thuế GTGT. - Liên hệ chứng từ: Phiếu nhập kho luôn đi kèm hóa đơn mua vào cùng số hóa đơn; có thể đi kèm phiếu chi/ủy nhiệm chi nếu thanh toán ngay.

- Lưu ý: Số lượng và đơn giá nhập phải khớp hóa đơn để giá trị tồn kho không bị lệch.

Tự kiểm tra: Số lượng nhập kho có khớp với hóa đơn không? Hàng nhập là nguyên vật liệu hay hàng hóa thương mại?

Hóa đơn mua nguyên vật liệu: 307

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào không VAT do CÔNG TY TNHH AN PHÁT APH phát hành (số 307), ngày 2025-10-05. Đây là căn cứ ghi nhận giá trị hàng hóa, nguyên vật liệu hoặc dịch vụ mua vào; nghiệp vụ này không tách thuế GTGT đầu vào.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Nội dung mua vào: Vàng trắng, đá ruby round 4.1, Đá emerald marquise 6.5x3, Đá emerald oval 6x4 và 1 mặt hàng khác. Chú ý cột thuế suất/tiền thuế để xác nhận không phát sinh VAT đầu vào.

- Định khoản gợi ý: Mua vàng, bạc, hàng hóa hoặc NVL không VAT thường ghi

Nợ 152/156tùy mục đích nhập kho,Có 331/111/112. Nếu là TSCĐ hoặc CCDC, cần chuyển sang211,153hoặc242theo bản chất. - Liên hệ chứng từ: Đối chiếu với phiếu nhập kho cùng số hóa đơn và chứng từ thanh toán để khớp số lượng, giá trị và công nợ nhà cung cấp.

- Lưu ý: Không thấy VAT trên hóa đơn thì không tự thêm tài khoản

1331. Với hàng vàng bạc, cần phân biệt hàng hóa mua để bán (156) với nguyên liệu đưa vào gia công/sản xuất (152).

Tự kiểm tra: Mua vào trên hóa đơn này sẽ nhập kho hàng hóa hay dùng làm nguyên vật liệu sản xuất? Vì sao không phát sinh thuế GTGT đầu vào?

T4_NK02_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho số NK02. Phiếu xác nhận hàng đã nhập kho theo hóa đơn mua hàng số 307.

- Cách đọc chứng từ: Đối chiếu mã hàng, tên hàng, số lượng, đơn giá, kho nhập và số hóa đơn liên quan. Hàng nhập: Đá emerald marquise 6.5x3, Đá emerald oval 6x4, Vàng trắng, đá ruby round 4.1 và 1 mặt hàng khác.

- Định khoản gợi ý: Nhập nguyên vật liệu cho sản xuất thường gặp:

Nợ 152,Có 331hoặcCó 111/112nếu thanh toán ngay. Nhập hàng hóa thương mại dùng156. Phiếu nhập kho không ghi nhận thuế GTGT. - Liên hệ chứng từ: Phiếu nhập kho luôn đi kèm hóa đơn mua vào cùng số hóa đơn; có thể đi kèm phiếu chi/ủy nhiệm chi nếu thanh toán ngay.

- Lưu ý: Số lượng và đơn giá nhập phải khớp hóa đơn để giá trị tồn kho không bị lệch.

Tự kiểm tra: Số lượng nhập kho có khớp với hóa đơn không? Hàng nhập là nguyên vật liệu hay hàng hóa thương mại?

Hóa đơn bán hàng hóa: 352

Ghi chú học tập

Nghiệp vụ: Hóa đơn bán hàng không chịu thuế GTGT của Công ty cổ phần đầu tư và công nghệ Việt Hưng. Doanh thu được ghi nhận, không có thuế GTGT đầu ra.

- Cách đọc chứng từ: Kiểm tra dòng hàng và cột thuế (thường để trống hoặc 0%), khớp với chính sách bán mặt hàng không chịu thuế.

- Định khoản gợi ý:

Nợ 131/111/112,Có 511. Không phát sinh3331. - Liên hệ chứng từ: Phiếu xuất kho thành phẩm tương ứng cho phần giá vốn.

- Lưu ý: Khi lên tờ khai, dòng doanh thu không chịu thuế đi vào chỉ tiêu riêng, không gộp với doanh thu chịu VAT.

Tự kiểm tra: Mặt hàng này thuộc nhóm không chịu thuế hay được áp 0%? Cách hạch toán có khác nhau gì?

Phiếu xuất kho bán hàng: XK01

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho thành phẩm bán hàng số XK01 theo hóa đơn 352. Bút toán này ghi nhận giá vốn của hàng đã xuất bán.

- Cách đọc chứng từ: Đọc mã thành phẩm, số lượng xuất, kho xuất và hóa đơn bán hàng tương ứng. Sản phẩm xuất: Dây jun 42%_2,5c, Kiềng trơn 42%_3,2c, Dây nữ 42%_2,49c, Mặt dây 42%_1,08c và 6 mặt hàng khác.

- Định khoản gợi ý: Xuất bán thành phẩm thường gặp (TT133):

Nợ 6322,Có 155. Xuất bán hàng hóa thương mại:Nợ 6321,Có 156. Đây là bút toán giá vốn, doanh thu nằm ở hóa đơn bán hàng. - Liên hệ chứng từ: Đi kèm hóa đơn bán hàng cùng số hóa đơn.

- Lưu ý: Doanh thu và giá vốn là hai bút toán riêng biệt và tại hai chứng từ khác nhau, không gộp.

Tự kiểm tra: Số lượng thành phẩm xuất bán có khớp hóa đơn không? Giá vốn được tính theo phương pháp gì?

Giấy báo có Góp vốn kinh doanh

Ghi chú học tập

Nghiệp vụ: Giấy báo có số NTTK01 xác nhận tiền đã về tài khoản ngân hàng của doanh nghiệp.

- Cách đọc chứng từ: Đối chiếu người chuyển, nội dung, số tiền, tài khoản nhận và ngày giao dịch.

- Định khoản gợi ý: Thu tiền khách hàng:

Nợ 112 / Có 131. Nhận vốn góp/vay:Nợ 112 / Có 411/341. Cần phân biệt thu công nợ khách hàng với ghi nhận doanh thu mới. - Liên hệ chứng từ: Đi cùng hóa đơn bán hàng đã phát sinh trước đó hoặc hợp đồng vay/góp vốn liên quan.

- Lưu ý: Không nhầm thu tiền với ghi nhận doanh thu. Doanh thu phải có hóa đơn bán hàng làm căn cứ; giấy báo có chỉ ghi nhận dòng tiền vào.

Tự kiểm tra: Khoản tiền vào này giảm công nợ với khách hàng nào? Có hóa đơn nào tương ứng đã xuất chưa?

Giấy báo có thu tiền khách hàng VND: NTTK02

Ghi chú học tập

Nghiệp vụ: Giấy báo có số NTTK02 xác nhận tiền đã về tài khoản ngân hàng của doanh nghiệp.

- Cách đọc chứng từ: Đối chiếu người chuyển, nội dung, số tiền, tài khoản nhận và ngày giao dịch.

- Định khoản gợi ý: Thu tiền khách hàng:

Nợ 112 / Có 131. Nhận vốn góp/vay:Nợ 112 / Có 411/341. Cần phân biệt thu công nợ khách hàng với ghi nhận doanh thu mới. - Liên hệ chứng từ: Đi cùng hóa đơn bán hàng đã phát sinh trước đó hoặc hợp đồng vay/góp vốn liên quan.

- Lưu ý: Không nhầm thu tiền với ghi nhận doanh thu. Doanh thu phải có hóa đơn bán hàng làm căn cứ; giấy báo có chỉ ghi nhận dòng tiền vào.

Tự kiểm tra: Khoản tiền vào này giảm công nợ với khách hàng nào? Có hóa đơn nào tương ứng đã xuất chưa?

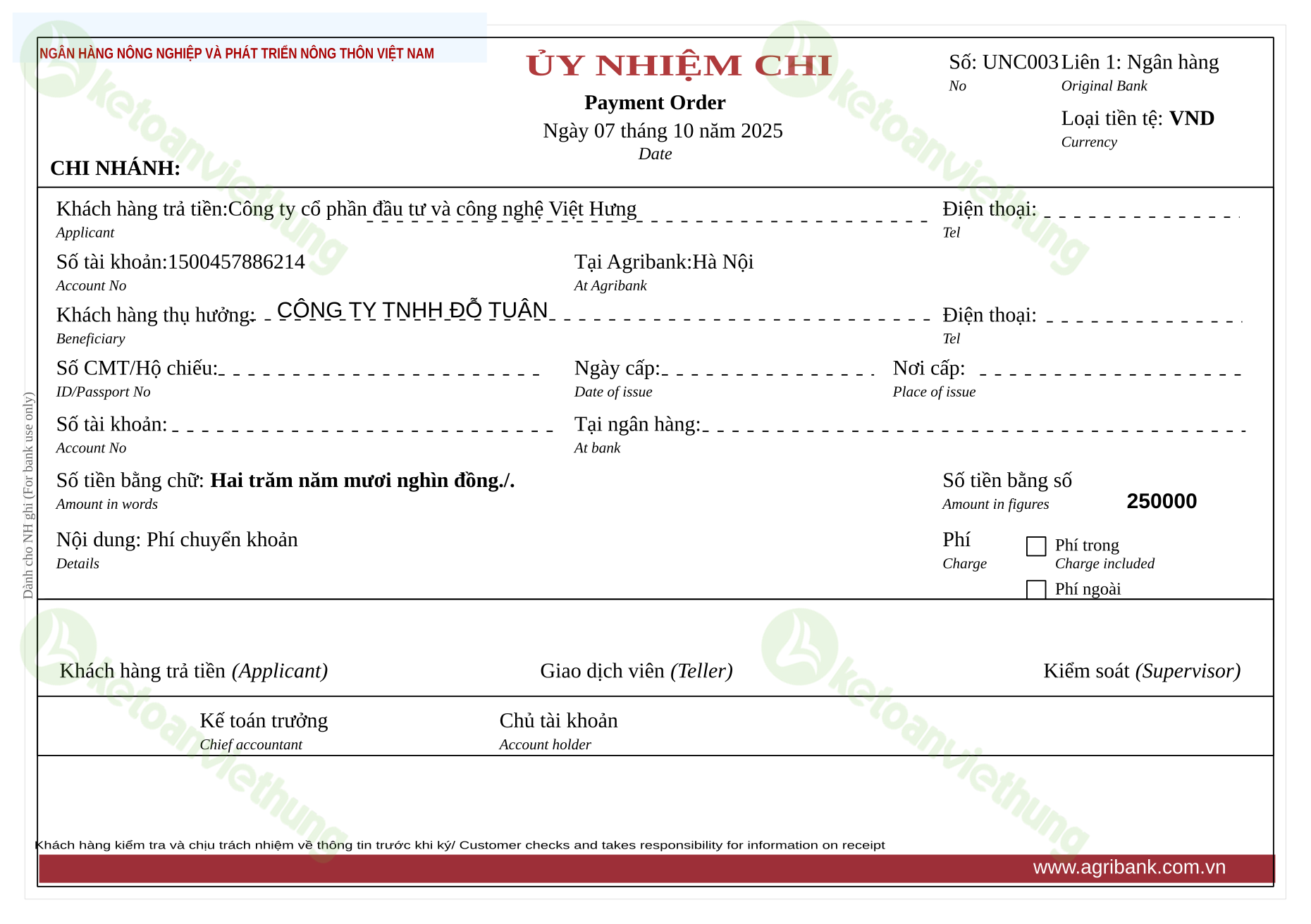

Hạch toán phí ngân hàng: UNC003

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC003 qua ngân hàng. Chứng từ này xác nhận tiền đã chuyển từ tài khoản ngân hàng của doanh nghiệp cho CÔNG TY TNHH ĐỖ TUÂN.

- Cách đọc chứng từ: Đối chiếu người thụ hưởng, số tài khoản, ngân hàng nhận, nội dung thanh toán, số tiền và ngày giao dịch.

- Định khoản gợi ý: Tùy nội dung thanh toán: trả nhà cung cấp

Nợ 331 / Có 112; nộp thuế/BHXHNợ 333/338 / Có 112; phí ngân hàngNợ 6427 / Có 112. Cần đọc kỹ nội dung trên UNC. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào hoặc khoản công nợ đã ghi trước đó để đảm bảo giảm đúng đối tượng.

- Lưu ý: UNC chỉ phản ánh dòng tiền. Không hạch toán chi phí trực tiếp lên UNC nếu chi phí đã được ghi nhận từ hóa đơn trước.

Tự kiểm tra: Khoản chi này giảm công nợ với đối tượng nào? Số tiền chi có khớp công nợ còn lại không?

Ủy nhiệm chi trả tiền nhà cung cấp trong nước: UNC03

Ghi chú học tập

Nghiệp vụ: Ủy nhiệm chi số UNC03 qua ngân hàng. Chứng từ này xác nhận tiền đã chuyển từ tài khoản ngân hàng của doanh nghiệp cho CÔNG TY TNHH ĐỖ TUÂN.

- Cách đọc chứng từ: Đối chiếu người thụ hưởng, số tài khoản, ngân hàng nhận, nội dung thanh toán, số tiền và ngày giao dịch.

- Định khoản gợi ý: Tùy nội dung thanh toán: trả nhà cung cấp

Nợ 331 / Có 112; nộp thuế/BHXHNợ 333/338 / Có 112; phí ngân hàngNợ 6427 / Có 112. Cần đọc kỹ nội dung trên UNC. - Liên hệ chứng từ: Đối chiếu với hóa đơn mua vào hoặc khoản công nợ đã ghi trước đó để đảm bảo giảm đúng đối tượng.

- Lưu ý: UNC chỉ phản ánh dòng tiền. Không hạch toán chi phí trực tiếp lên UNC nếu chi phí đã được ghi nhận từ hóa đơn trước.

Tự kiểm tra: Khoản chi này giảm công nợ với đối tượng nào? Số tiền chi có khớp công nợ còn lại không?

T9_321_Hóa đơn bán hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào không VAT do CÔNG TY TNHH AN PHÁT APH phát hành (số 321), ngày 2025-10-08. Đây là căn cứ ghi nhận giá trị hàng hóa, nguyên vật liệu hoặc dịch vụ mua vào; nghiệp vụ này không tách thuế GTGT đầu vào.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Nội dung mua vào: Vàng tây, Đá sapphire pear 5.5x3.5, Đá ruby cushion 4x3.5, Đá sapphire cushion 5x4.5. Chú ý cột thuế suất/tiền thuế để xác nhận không phát sinh VAT đầu vào.

- Định khoản gợi ý: Mua vàng, bạc, hàng hóa hoặc NVL không VAT thường ghi

Nợ 152/156tùy mục đích nhập kho,Có 331/111/112. Nếu là TSCĐ hoặc CCDC, cần chuyển sang211,153hoặc242theo bản chất. - Liên hệ chứng từ: Đối chiếu với phiếu nhập kho cùng số hóa đơn và chứng từ thanh toán để khớp số lượng, giá trị và công nợ nhà cung cấp.

- Lưu ý: Không thấy VAT trên hóa đơn thì không tự thêm tài khoản

1331. Với hàng vàng bạc, cần phân biệt hàng hóa mua để bán (156) với nguyên liệu đưa vào gia công/sản xuất (152).

Tự kiểm tra: Mua vào trên hóa đơn này sẽ nhập kho hàng hóa hay dùng làm nguyên vật liệu sản xuất? Vì sao không phát sinh thuế GTGT đầu vào?

T9_NK03_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho số NK03. Phiếu xác nhận hàng đã nhập kho theo hóa đơn mua hàng số 321.

- Cách đọc chứng từ: Đối chiếu mã hàng, tên hàng, số lượng, đơn giá, kho nhập và số hóa đơn liên quan. Hàng nhập: Vàng tây, Đá sapphire pear 5.5x3.5, Đá ruby cushion 4x3.5, Đá sapphire cushion 5x4.5.

- Định khoản gợi ý: Nhập nguyên vật liệu cho sản xuất thường gặp:

Nợ 152,Có 331hoặcCó 111/112nếu thanh toán ngay. Nhập hàng hóa thương mại dùng156. Phiếu nhập kho không ghi nhận thuế GTGT. - Liên hệ chứng từ: Phiếu nhập kho luôn đi kèm hóa đơn mua vào cùng số hóa đơn; có thể đi kèm phiếu chi/ủy nhiệm chi nếu thanh toán ngay.

- Lưu ý: Số lượng và đơn giá nhập phải khớp hóa đơn để giá trị tồn kho không bị lệch.

Tự kiểm tra: Số lượng nhập kho có khớp với hóa đơn không? Hàng nhập là nguyên vật liệu hay hàng hóa thương mại?

T10_41_Hóa đơn bán hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn GTGT đầu vào do CÔNG TY TNHH NỘI THẤT SINH LIÊN phát hành (số 41), ngày 2025-10-08. Đây là căn cứ ghi nhận chi phí/nguyên vật liệu nhập kho, thuế GTGT được khấu trừ và công nợ phải trả nhà cung cấp.

- Cách đọc chứng từ: Đối chiếu người bán, người mua, mã số thuế, số hóa đơn, ngày hóa đơn và bảng kê hàng hóa/dịch vụ. Mặt hàng trên hóa đơn: Tủ hồ sơ sắt 3 cánh - TS 04. Thuế suất GTGT ghi trên hóa đơn: 8%.

- Định khoản gợi ý: Mua nguyên vật liệu nhập kho thường gặp:

Nợ 152,Nợ 1331nếu có VAT,Có 331/111/112. Khi mua công cụ dụng cụ hoặc tài sản cố định, dùng153/242hoặc211theo bản chất. - Liên hệ chứng từ: Hóa đơn này thường đi kèm phiếu nhập kho cùng số hóa đơn và phiếu chi/ủy nhiệm chi khi thanh toán.

- Lưu ý: Chỉ ghi nhận thuế GTGT đầu vào trên hóa đơn (

1331); phiếu nhập kho không hạch toán VAT. Kiểm tra điều kiện khấu trừ trước khi đưa vào tờ khai.

Tự kiểm tra: Hóa đơn này phát sinh nợ phải trả với ai? Số tiền hàng và thuế tách ra bao nhiêu? Có chứng từ nào ghi giảm công nợ tương ứng không?

T10_PC01_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi số PC01 thanh toán bằng tiền mặt cho Công ty cổ phần đầu tư và công nghệ Việt Hưng, kèm hóa đơn 41.

- Cách đọc chứng từ: Đối chiếu người nhận tiền, lý do chi, số tiền, người lập, người duyệt và chứng từ gốc kèm theo. Tài khoản nợ trong dữ liệu:

242. - Định khoản gợi ý: Tùy nội dung: thanh toán công nợ

Nợ 331 / Có 1111; chi phí dịch vụNợ 6427/6417/6277, Nợ 1331 / Có 1111; trả lươngNợ 334 / Có 1111. - Liên hệ chứng từ: Đối chiếu với hóa đơn dịch vụ hoặc bảng lương để biết phần chi đã được ghi nhận chi phí ở chứng từ nào.

- Lưu ý: Phân biệt phiếu chi (tiền mặt - quỹ

1111) với ủy nhiệm chi (tiền gửi NH -1121); cùng là thanh toán nhưng khác nguồn tiền.

Tự kiểm tra: Khoản chi này có kèm hóa đơn để được khấu trừ thuế GTGT đầu vào không? Vì sao chọn dùng tiền mặt thay vì chuyển khoản?