Phần 7_Bài 2

Phần 7_Bài 2

T28_249_Hóa đơn mua hàng

Trắc nghiệm: Phần 7_Bài 2

T18_845_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 845, ngày 2025-10-02) từ Công ty TNHH Thương mại Phương Trang. Đây là căn cứ ghi nhận chi phí dịch vụ phục vụ nhà hàng/khách sạn, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Dầu ăn Neptune, Bột canh Hải Châu, Nước mắm, Tương ớt và 3 dòng khác. Thuế suất hiển thị: 8.

- Định khoản gợi ý: Dịch vụ vận hành nhà hàng/khách sạn thường ghi

Nợ 154/642/641theo bộ phận sử dụng,Nợ 1331nếu đủ điều kiện khấu trừ,Có 331/111/112. - Liên hệ chứng từ: Nếu mua hàng nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp; nếu là NVL nhà hàng, đối chiếu thêm lệnh chế biến và xuất kho NVL.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: NVL chế biến, đồ dùng buồng phòng, hàng bán kèm, dịch vụ vận hành hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng hàng tồn kho, CCDC/tài sản hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

T18_NK01_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho nguyên vật liệu nhà hàng (số 845, ngày 2025-10-02) xác nhận thực phẩm, gia vị hoặc nguyên liệu đã nhập kho.

- Cách đọc chứng từ: Đối chiếu mã NVL, tên nguyên liệu, số lượng, đơn vị tính, kho nhập và hóa đơn/phiếu chi liên quan. Nguyên liệu nhập: Bột canh Hải Châu, Bột nêm Aji-ngon, Dầu ăn Neptune, Mỳ tôm hảo hảo và 3 dòng khác.

- Định khoản gợi ý: Nhập NVL chế biến món ăn thường gặp:

Nợ 152,Nợ 1331nếu VAT nằm trên hóa đơn,Có 111/112/331tùy thanh toán. - Liên hệ chứng từ: Liên hệ hóa đơn mua vào hoặc phiếu chi trả ngay; sau đó đối chiếu phiếu xuất NVL theo lệnh chế biến món ăn.

- Lưu ý: Phiếu nhập kho không ghi nhận doanh thu và không tự ghi VAT nếu VAT đã ở hóa đơn. Đơn vị tính phải khớp định mức món ăn.

Tự kiểm tra: Nguyên liệu này dùng để chế biến món nào? Số lượng nhập có khớp hóa đơn và định mức dự kiến không?

T18_PC01_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số 845, ngày 2025-10-02) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền mua NVL.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

T19_BK02_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số BK02, ngày 2025-10-02) từ VŨ MẠNH THẮNG. Đây là căn cứ ghi nhận hàng hóa, NVL, CCDC hoặc tài sản mua vào, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Ngọn rau bí, Ngọn su su, Quả lặc lè, Rau muống và 17 dòng khác. Thuế suất hiển thị: 0.

- Định khoản gợi ý: Thực phẩm, gia vị và NVL chế biến thường vào

152, kèmNợ 1331nếu hóa đơn có VAT,Có 331/111/112. Sau đó đối chiếu phiếu nhập NVL và phiếu xuất chế biến món ăn. - Liên hệ chứng từ: Nếu mua hàng nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp; nếu là NVL nhà hàng, đối chiếu thêm lệnh chế biến và xuất kho NVL.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: NVL chế biến, đồ dùng buồng phòng, hàng bán kèm, dịch vụ vận hành hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng hàng tồn kho, CCDC/tài sản hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

T19_PC02_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số BK02, ngày 2025-10-02) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền mua NVL.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

T20_2812_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 2812, ngày 2025-10-02) từ CÔNG TY TNHH CUNG ỨNG THỰC PHẨM THANH NGA. Đây là căn cứ ghi nhận hàng hóa, NVL, CCDC hoặc tài sản mua vào, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Thịt dê, Thịt gà ta, Ghẹ tươi. Thuế suất hiển thị: 5.

- Định khoản gợi ý: Thực phẩm, gia vị và NVL chế biến thường vào

152, kèmNợ 1331nếu hóa đơn có VAT,Có 331/111/112. Sau đó đối chiếu phiếu nhập NVL và phiếu xuất chế biến món ăn. - Liên hệ chứng từ: Nếu mua hàng nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp; nếu là NVL nhà hàng, đối chiếu thêm lệnh chế biến và xuất kho NVL.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: NVL chế biến, đồ dùng buồng phòng, hàng bán kèm, dịch vụ vận hành hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng hàng tồn kho, CCDC/tài sản hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

T20_NK03_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho nguyên vật liệu nhà hàng (số 2812, ngày 2025-10-02) xác nhận thực phẩm, gia vị hoặc nguyên liệu đã nhập kho.

- Cách đọc chứng từ: Đối chiếu mã NVL, tên nguyên liệu, số lượng, đơn vị tính, kho nhập và hóa đơn/phiếu chi liên quan. Nguyên liệu nhập: Ghẹ tươi, Thịt dê, Thịt gà ta.

- Định khoản gợi ý: Nhập NVL chế biến món ăn thường gặp:

Nợ 152,Nợ 1331nếu VAT nằm trên hóa đơn,Có 111/112/331tùy thanh toán. - Liên hệ chứng từ: Liên hệ hóa đơn mua vào hoặc phiếu chi trả ngay; sau đó đối chiếu phiếu xuất NVL theo lệnh chế biến món ăn.

- Lưu ý: Phiếu nhập kho không ghi nhận doanh thu và không tự ghi VAT nếu VAT đã ở hóa đơn. Đơn vị tính phải khớp định mức món ăn.

Tự kiểm tra: Nguyên liệu này dùng để chế biến món nào? Số lượng nhập có khớp hóa đơn và định mức dự kiến không?

T20_PC03_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số 2812, ngày 2025-10-02) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền mua NVL.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

T21_1_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 1, ngày 2025-10-02) từ CÔNG TY CỔ PHẦN BIOVEGI VIỆT NAM. Đây là căn cứ ghi nhận hàng hóa, NVL, CCDC hoặc tài sản mua vào, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Nấm kim châm, Nấm hương khô, Bột năng, Hạt tiêu và 1 dòng khác. Thuế suất hiển thị: 5.

- Định khoản gợi ý: Hàng hóa bán kèm/minibar có thể vào

156; đồ dùng buồng phòng/CCDC vào153hoặc242; tài sản đủ điều kiện ghi211. Luôn đối chiếu chính sách ghi nhận của bài. - Liên hệ chứng từ: Nếu mua hàng nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp; nếu là NVL nhà hàng, đối chiếu thêm lệnh chế biến và xuất kho NVL.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: NVL chế biến, đồ dùng buồng phòng, hàng bán kèm, dịch vụ vận hành hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng hàng tồn kho, CCDC/tài sản hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

T21_NK04_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho nguyên vật liệu nhà hàng (số 1, ngày 2025-10-02) xác nhận thực phẩm, gia vị hoặc nguyên liệu đã nhập kho.

- Cách đọc chứng từ: Đối chiếu mã NVL, tên nguyên liệu, số lượng, đơn vị tính, kho nhập và hóa đơn/phiếu chi liên quan. Nguyên liệu nhập: Bột năng, Đường, Hạt tiêu, Nấm hương khô và 1 dòng khác.

- Định khoản gợi ý: Nhập NVL chế biến món ăn thường gặp:

Nợ 152,Nợ 1331nếu VAT nằm trên hóa đơn,Có 111/112/331tùy thanh toán. - Liên hệ chứng từ: Liên hệ hóa đơn mua vào hoặc phiếu chi trả ngay; sau đó đối chiếu phiếu xuất NVL theo lệnh chế biến món ăn.

- Lưu ý: Phiếu nhập kho không ghi nhận doanh thu và không tự ghi VAT nếu VAT đã ở hóa đơn. Đơn vị tính phải khớp định mức món ăn.

Tự kiểm tra: Nguyên liệu này dùng để chế biến món nào? Số lượng nhập có khớp hóa đơn và định mức dự kiến không?

T21_PC04_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số 1, ngày 2025-10-02) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền mua NVL.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

T22_710_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 710, ngày 2025-10-02) từ CÔNG TY TNHH TMDV HƯƠNG LINH. Đây là căn cứ ghi nhận chi phí dịch vụ phục vụ nhà hàng/khách sạn, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: Rượu vang ARGHENTINA, Khăn ăn, Coca Cola, Bia Heineken và 3 dòng khác. Thuế suất hiển thị: 8.

- Định khoản gợi ý: Dịch vụ vận hành nhà hàng/khách sạn thường ghi

Nợ 154/642/641theo bộ phận sử dụng,Nợ 1331nếu đủ điều kiện khấu trừ,Có 331/111/112. - Liên hệ chứng từ: Nếu mua hàng nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp; nếu là NVL nhà hàng, đối chiếu thêm lệnh chế biến và xuất kho NVL.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: NVL chế biến, đồ dùng buồng phòng, hàng bán kèm, dịch vụ vận hành hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng hàng tồn kho, CCDC/tài sản hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

T22_NK05_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho hàng hóa bán kèm trong nhà hàng/khách sạn (số 710, ngày 2025-10-02).

- Cách đọc chứng từ: Kiểm tra mã hàng, tên hàng, số lượng, kho nhập và hóa đơn mua liên quan. Hàng nhập: Bia Hà Nội, Nước ngọt 7up vị chanh, Bia Heineken, CÔ CA và 3 dòng khác.

- Định khoản gợi ý: Hàng hóa bán kèm/minibar thường ghi

Nợ 156,Nợ 1331nếu có VAT trên hóa đơn,Có 331/111/112. - Liên hệ chứng từ: Đối chiếu hóa đơn mua vào, sau đó theo dõi phiếu xuất kho khi bán cho khách.

- Lưu ý: Phiếu nhập không ghi nhận doanh thu; doanh thu chỉ xuất hiện khi có hóa đơn bán hàng hoặc phiếu thu liên quan đến khách.

Tự kiểm tra: Hàng nhập này dùng để bán lại hay dùng nội bộ? Tài khoản tồn kho phù hợp là 156 hay 153?

T22_PC05_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số 710, ngày 2025-10-02) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền mua hàng hóa.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

T23_1532_Cước viễn thông

Ghi chú học tập

Nghiệp vụ: Hóa đơn cước viễn thông (số 1532, ngày 2025-10-02) phục vụ điện thoại, internet hoặc truyền thông nội bộ nhà hàng/khách sạn.

- Cách đọc chứng từ: Xem kỳ cước, loại dịch vụ, tiền trước thuế và thuế GTGT.

- Định khoản gợi ý: Cước viễn thông cho vận hành nhà hàng/khách sạn thường ghi

Nợ 154/642,Nợ 1331,Có 331/111/112tùy thanh toán. - Liên hệ chứng từ: Đối chiếu phiếu chi hoặc UNC thanh toán cùng nhà cung cấp.

- Lưu ý: Ghi nhận đúng kỳ cước, không dồn toàn bộ vào kỳ thanh toán nếu hóa đơn thể hiện kỳ sử dụng khác.

Tự kiểm tra: Cước này phục vụ lễ tân, nhà hàng, phòng khách hay quản lý? Việc phân loại đó ảnh hưởng tài khoản chi phí nào?

T23_PC06_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số 1532, ngày 2025-10-02) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền cước viễn thông.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

T24_NK02_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho nguyên vật liệu nhà hàng (số NK02, ngày 2025-10-02) xác nhận thực phẩm, gia vị hoặc nguyên liệu đã nhập kho.

- Cách đọc chứng từ: Đối chiếu mã NVL, tên nguyên liệu, số lượng, đơn vị tính, kho nhập và hóa đơn/phiếu chi liên quan. Nguyên liệu nhập: Cà rốt, Củ sả, Chanh quả, Dứa và 17 dòng khác.

- Định khoản gợi ý: Nhập NVL chế biến món ăn thường gặp:

Nợ 152,Nợ 1331nếu VAT nằm trên hóa đơn,Có 111/112/331tùy thanh toán. - Liên hệ chứng từ: Liên hệ hóa đơn mua vào hoặc phiếu chi trả ngay; sau đó đối chiếu phiếu xuất NVL theo lệnh chế biến món ăn.

- Lưu ý: Phiếu nhập kho không ghi nhận doanh thu và không tự ghi VAT nếu VAT đã ở hóa đơn. Đơn vị tính phải khớp định mức món ăn.

Tự kiểm tra: Nguyên liệu này dùng để chế biến món nào? Số lượng nhập có khớp hóa đơn và định mức dự kiến không?

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK01

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho NVL chế biến món ăn (số XK01, ngày 2025-10-02) phản ánh nguyên liệu rời kho để tập hợp chi phí nhà hàng.

- Cách đọc chứng từ: Đọc mã nguyên liệu, số lượng xuất, kho xuất và lệnh sản xuất/món ăn sử dụng. Nguyên liệu xuất: Bột canh Hải Châu, Bột nêm Aji-ngon, Dầu ăn Neptune, Đường và 6 dòng khác.

- Định khoản gợi ý: Xuất NVL chế biến món ăn thường gặp:

Nợ 154,Có 152. Đây là bước tập hợp chi phí, chưa phải doanh thu. - Liên hệ chứng từ: Liên hệ định mức NVL, lệnh sản xuất/chế biến, phiếu nhập kho món ăn thành phẩm và bảng tính giá thành nhà hàng.

- Lưu ý: Không nhầm phiếu xuất NVL chế biến với phiếu xuất kho bán hàng. Doanh thu nằm ở hóa đơn/phiếu thu; giá vốn món ăn phát sinh khi xuất bán thành phẩm.

Tự kiểm tra: Lượng nguyên liệu xuất có khớp định mức món ăn không? Đối tượng tập hợp chi phí là món/đơn hàng nào?

T26_21_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu vào (số 21, ngày 2025-10-03) từ CÔNG TY TNHH HP VIỆT TRUNG. Đây là căn cứ ghi nhận chi phí dịch vụ phục vụ nhà hàng/khách sạn, thuế GTGT đầu vào và công nợ hoặc khoản đã thanh toán.

- Cách đọc chứng từ: Kiểm tra người bán, người mua, số/ngày hóa đơn, dòng hàng hóa/dịch vụ, số lượng, đơn giá và thuế suất. Nội dung chính: DASANI PET 350ML P, DASANI STILL 500ML, Nước ép cam. Thuế suất hiển thị: 8.

- Định khoản gợi ý: Dịch vụ vận hành nhà hàng/khách sạn thường ghi

Nợ 154/642/641theo bộ phận sử dụng,Nợ 1331nếu đủ điều kiện khấu trừ,Có 331/111/112. - Liên hệ chứng từ: Nếu mua hàng nhập kho, đối chiếu phiếu nhập kho cùng số hóa đơn; nếu là dịch vụ, đối chiếu phiếu chi/UNC thanh toán cùng nhà cung cấp; nếu là NVL nhà hàng, đối chiếu thêm lệnh chế biến và xuất kho NVL.

- Lưu ý: Không dùng nguyên văn mô tả để định khoản. Cần đọc bản chất: NVL chế biến, đồ dùng buồng phòng, hàng bán kèm, dịch vụ vận hành hay tài sản dài hạn.

Tự kiểm tra: Khoản mua này làm tăng hàng tồn kho, CCDC/tài sản hay chi phí trong kỳ? Có chứng từ thanh toán hoặc phiếu nhập kho đi kèm không?

T26_NK06_Phiếu nhập kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho hàng hóa bán kèm trong nhà hàng/khách sạn (số 21, ngày 2025-10-03).

- Cách đọc chứng từ: Kiểm tra mã hàng, tên hàng, số lượng, kho nhập và hóa đơn mua liên quan. Hàng nhập: DASANI PET 350ML P, DASANI STILL 500ML, NƯỚC ÉP CAM.

- Định khoản gợi ý: Hàng hóa bán kèm/minibar thường ghi

Nợ 156,Nợ 1331nếu có VAT trên hóa đơn,Có 331/111/112. - Liên hệ chứng từ: Đối chiếu hóa đơn mua vào, sau đó theo dõi phiếu xuất kho khi bán cho khách.

- Lưu ý: Phiếu nhập không ghi nhận doanh thu; doanh thu chỉ xuất hiện khi có hóa đơn bán hàng hoặc phiếu thu liên quan đến khách.

Tự kiểm tra: Hàng nhập này dùng để bán lại hay dùng nội bộ? Tài khoản tồn kho phù hợp là 156 hay 153?

T26_PC07_Phiếu chi TT133

Ghi chú học tập

Nghiệp vụ: Phiếu chi (số 21, ngày 2025-10-03) phản ánh tiền mặt chi ra khỏi quỹ.

- Cách đọc chứng từ: Kiểm tra người nhận tiền, lý do chi, số tiền, người duyệt và chứng từ gốc kèm theo. Nội dung dữ liệu: Thanh toán tiền mua hàng hóa.

- Định khoản gợi ý: Thanh toán công nợ hoặc mua hàng tiền mặt thường ghi

Nợ 331 / Có 111nếu đã có hóa đơn, hoặc ghi chi phí/kho theo chứng từ gốc nếu mua trả ngay. - Liên hệ chứng từ: Đối chiếu hóa đơn đầu vào, bảng lương hoặc hợp đồng dịch vụ để biết chi phí/công nợ đã được ghi nhận ở đâu.

- Lưu ý: Phiếu chi dùng tiền mặt

111; UNC dùng tiền gửi112. Hai chứng từ có cùng mục đích thanh toán nhưng khác quỹ tiền.

Tự kiểm tra: Khoản chi này thanh toán công nợ, chi lương hay ghi nhận chi phí mới? Có chứng từ gốc đầy đủ không?

Phiếu nhập kho thành phẩm từ sản xuất: NK07

Ghi chú học tập

Nghiệp vụ: Phiếu nhập kho thành phẩm món ăn (số NK07, ngày 2025-10-03) xác nhận món đã chế biến xong và nhập kho thành phẩm để bán.

- Cách đọc chứng từ: Đối chiếu món ăn/thành phẩm, số lượng nhập, kho nhập và lệnh sản xuất/chế biến liên quan. Thành phẩm nhập: Món dê hấp, Món dê xào lăn, Món lẩu gà, Món quả lặc lè luộc.

- Định khoản gợi ý: Nhập kho món ăn/thành phẩm thường gặp:

Nợ 155,Có 154, sau khi đã tập hợp NVL và chi phí chế biến. - Liên hệ chứng từ: Liên hệ lệnh sản xuất, phiếu xuất NVL chế biến, bảng tính giá thành và phiếu xuất kho bán hàng cùng hóa đơn đầu ra.

- Lưu ý: Giá trị nhập kho là giá thành, không phải giá bán trên hóa đơn. Không ghi VAT trên phiếu nhập thành phẩm.

Tự kiểm tra: Món nhập kho này thuộc lệnh chế biến nào? Giá thành đã tập hợp đủ NVL, nhân công và chi phí chung chưa?

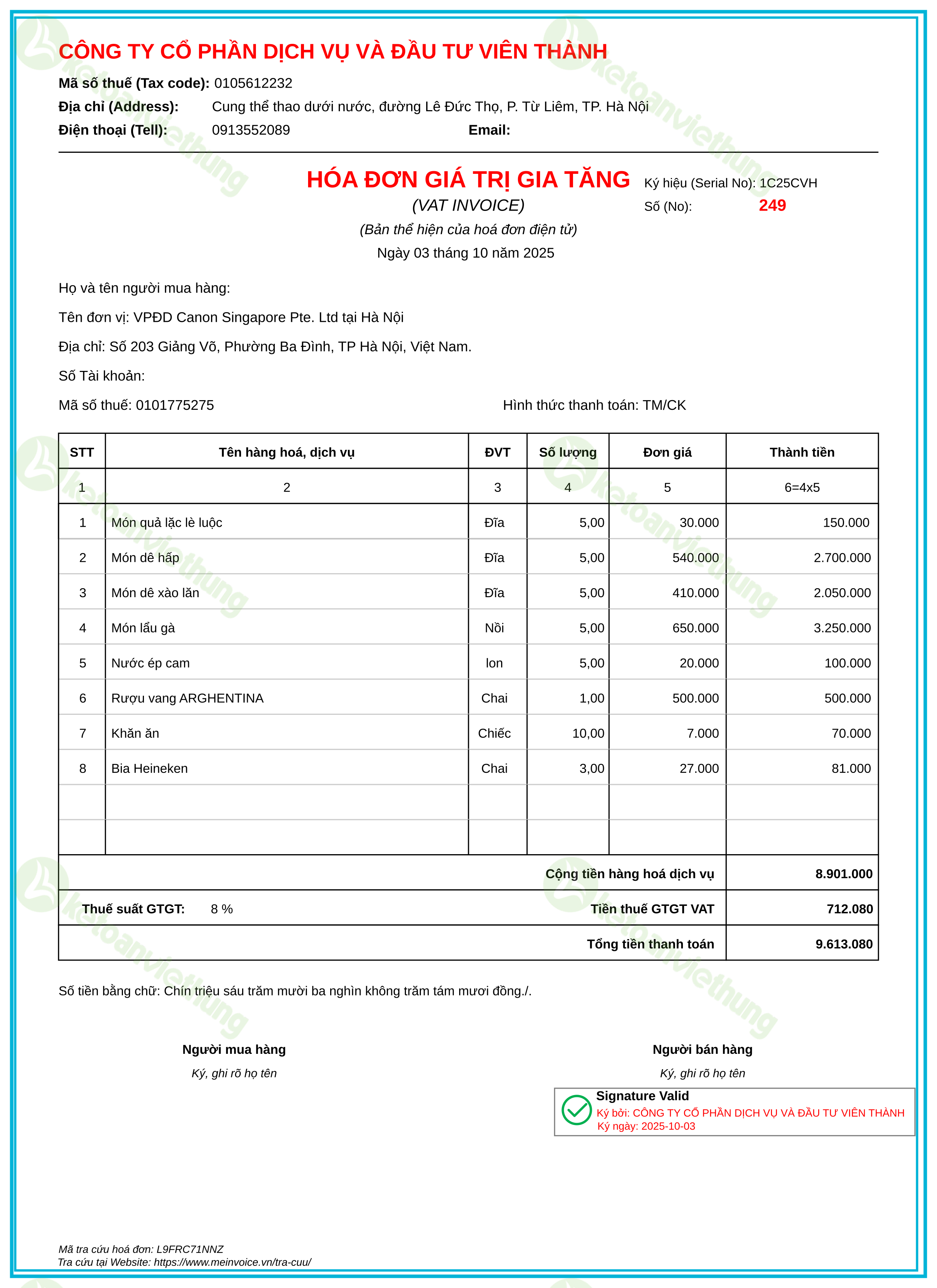

T28_249_Hóa đơn mua hàng

Ghi chú học tập

Nghiệp vụ: Hóa đơn đầu ra (số 249, ngày 2025-10-03) xuất cho VPĐD Canon Singapore Pte. Ltd tại Hà Nội. Đây là căn cứ ghi nhận doanh thu phòng, nhà hàng, dịch vụ khách sạn, hàng bán kèm và thuế GTGT đầu ra.

- Cách đọc chứng từ: Đọc khách hàng, số/ngày hóa đơn, từng dòng tiền phòng, món ăn, đồ uống, giặt là, thuê xe, phí dịch vụ hoặc hàng minibar. Một số dòng: Món quả lặc lè luộc, Món dê hấp, Món dê xào lăn, Món lẩu gà và 4 dòng khác. Thuế suất: 8.

- Định khoản gợi ý: Doanh thu dịch vụ phòng/khách sạn thường gặp:

Nợ 131/111/112,Có 5113,Có 3331. Doanh thu món ăn/thành phẩm và hàng bán kèm có thể tách theo cấu hình doanh thu; giá vốn nằm ở phiếu xuất khoNợ 6321/6322 / Có 156/155. - Liên hệ chứng từ: Đối chiếu với phiếu thu/giấy báo có khi khách thanh toán. Nếu hóa đơn có món ăn, đồ uống hoặc hàng minibar, tìm phiếu xuất kho cùng số hóa đơn để kiểm tra giá vốn.

- Lưu ý: Doanh thu phòng, nhà hàng, phí dịch vụ và hàng bán kèm có thể cùng một hóa đơn nhưng bản chất khác nhau; khi học cần tách doanh thu dịch vụ, doanh thu hàng/món và giá vốn.

Tự kiểm tra: Hóa đơn này thu tiền ngay hay phát sinh công nợ phải thu? Có dòng hàng/món nào cần phiếu xuất kho để ghi giá vốn không?

T28_PT01_Phiếu thu TT133

Ghi chú học tập

Nghiệp vụ: Phiếu thu (số 249, ngày 2025-10-03) xác nhận tiền mặt nhập quỹ.

- Cách đọc chứng từ: Đọc người nộp tiền, lý do nộp, số tiền và ngày thu. Nội dung dữ liệu: Thu tiền bán hàng.

- Định khoản gợi ý: Thu tiền phòng, tiền nhà hàng hoặc thu khách hàng bằng tiền mặt thường ghi

Nợ 111 / Có 131nếu đã xuất hóa đơn; nếu thu và ghi nhận doanh thu cùng lúc thì cần táchCó 511/5113vàCó 3331. - Liên hệ chứng từ: Liên hệ hóa đơn bán dịch vụ lưu trú/nhà hàng hoặc giấy báo có nếu khách thanh toán qua ngân hàng ở nghiệp vụ khác.

- Lưu ý: Phiếu thu là dòng tiền mặt; cần phân biệt thu tiền phòng/tiền nhà hàng với nhận tiền vay/mượn hoặc nộp tiền nội bộ.

Tự kiểm tra: Khoản thu này làm giảm công nợ khách hàng, ghi nhận doanh thu phòng/nhà hàng hay phát sinh khoản vay/mượn?

T28_XK02_Phiếu xuất kho TT133

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho bán hàng/giá vốn (số 249, ngày 2025-10-03) ghi nhận giá vốn món ăn, hàng hóa bán kèm hoặc minibar đã bán cho khách.

- Cách đọc chứng từ: Đối chiếu số hóa đơn bán hàng, khách hàng, mã hàng và số lượng xuất. Hàng xuất: Món dê hấp, Món dê xào lăn, Món lẩu gà, Món quả lặc lè luộc và 4 dòng khác.

- Định khoản gợi ý: Giá vốn hàng hóa bán kèm thường gặp:

Nợ 6321 / Có 156; giá vốn món ăn/thành phẩm thường gặp:Nợ 6322 / Có 155. Doanh thu và VAT đầu ra nằm ở hóa đơn bán hàng, không nằm trên phiếu xuất kho. - Liên hệ chứng từ: Tìm hóa đơn bán hàng cùng số hóa đơn để đối chiếu doanh thu, số lượng hàng bán và khách hàng.

- Lưu ý: Giá vốn và doanh thu là hai bút toán khác nhau; thiếu phiếu xuất kho sẽ làm báo cáo lãi gộp món ăn/hàng bán bị sai.

Tự kiểm tra: Số lượng xuất có khớp dòng hàng trên hóa đơn bán ra không? Đây là món ăn thành phẩm, hàng hóa bán kèm hay đồ dùng buồng phòng xuất sử dụng?

Phiếu xuất kho nguyên vật liệu dùng cho sản xuất: XK03

Ghi chú học tập

Nghiệp vụ: Phiếu xuất kho NVL chế biến món ăn (số XK03, ngày 2025-10-03) phản ánh nguyên liệu rời kho để tập hợp chi phí nhà hàng.

- Cách đọc chứng từ: Đọc mã nguyên liệu, số lượng xuất, kho xuất và lệnh sản xuất/món ăn sử dụng. Nguyên liệu xuất: Cà rốt, Củ sả, Dứa, Gừng củ và 14 dòng khác.

- Định khoản gợi ý: Xuất NVL chế biến món ăn thường gặp:

Nợ 154,Có 152. Đây là bước tập hợp chi phí, chưa phải doanh thu. - Liên hệ chứng từ: Liên hệ định mức NVL, lệnh sản xuất/chế biến, phiếu nhập kho món ăn thành phẩm và bảng tính giá thành nhà hàng.

- Lưu ý: Không nhầm phiếu xuất NVL chế biến với phiếu xuất kho bán hàng. Doanh thu nằm ở hóa đơn/phiếu thu; giá vốn món ăn phát sinh khi xuất bán thành phẩm.

Tự kiểm tra: Lượng nguyên liệu xuất có khớp định mức món ăn không? Đối tượng tập hợp chi phí là món/đơn hàng nào?